Mysteel農產品半年報:2023下半年國內生豬市場行情展望(20230709)

原發表日期:2023-07-09

來源:Mysteel農產品

一、生豬市場概述

2023年上半年生豬整體供應壓力較去年有所緩解,但豬價成本線以下低位磨底的時間和去年相比更久。截止到6月30日,上半年全國生豬出欄均價14.64元/公斤,同比上漲4.2%。據鋼聯數據定點樣本監測,從2023年1月份母豬去化開始,截止到2023年6月底還在持續中,母豬累計去化幅度1.19%,產能去化緩慢,預計產能去化在下半年供應端的體現有限,生豬下半年出欄壓力仍存;另外伴隨母豬PSY的提高、高進口量,下半年供應端或進一步增量。從需求來看,四季度豬肉季節性需求旺季會進一步為豬價上行提供空間。生豬行業內重點關注集團場的出欄情況、散戶的壓欄情況、二育情況、消費提振幅度以及國家政策和市場情緒等不確定性因素對豬價的影響。

二、2023上半年生豬價格回顧

2.1 2023年上半年生豬現貨價格回顧

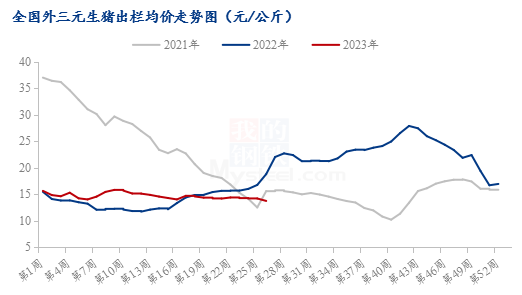

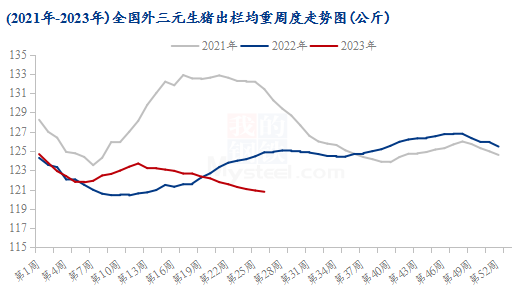

2.1.1全國生豬出欄均價

數據來源:鋼聯數據

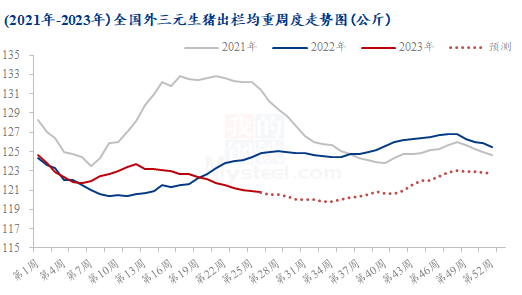

據Mysteel農產品數據調研顯示,2023年上半年生豬出欄均價為14.64元/公斤,同比上漲0.59元/公斤,漲幅為4.2%。生豬出欄均價呈現窄幅震蕩走勢,區間維持在14-16元/公斤。年初豬價為16.23元/公斤,恰逢春節前備貨,豬價階段性上調;但此后需求處于傳統淡季,市場供強需弱,豬價下跌。2月豬價先跌后穩,春節后出欄節奏恢復,但需求淡季。3月豬價震蕩盤整,雖有回落但跌幅不大。4月份開始,二季度國內生豬價格延續低位區間震蕩態勢,年初疫病影響已被驗證無礙,需求強預期回歸偏低現實,供應寬松、需求寡淡局面延長豬價磨底時間。截止6月30日,全國外三元生豬出欄均價為13.66元/公斤,同比下跌6.61元/公斤,跌幅為32.60%。

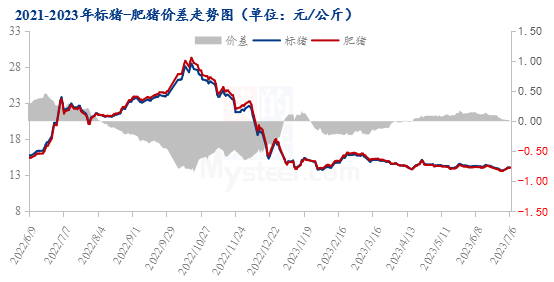

2.1.2全國商品豬標豬和肥豬價差分析

數據來源:鋼聯數據

2023年上半年生豬的標肥較差是-0.01元/公斤。標豬和肥豬幾乎無價差。1月份標肥價差0.04元/公斤,2月份標肥價差-0.21元/公斤,3月份標肥價差-0.15元/公斤,4月份標肥差價差轉正0.03元/公斤,5月份6月份標肥價差0.11元/公斤。往年進入6月份,生豬標肥價差有明年的拉大。今年標肥較差較小,主要原因是標豬的價格持震蕩走低,標豬價格無動力帶動肥豬價格上漲。其次是部分地區疫病情況出現出欄積極,再次造成該地區標豬價格的踩踏,從而連累肥豬價格上漲困難。再次散戶有一定的壓欄惜售的心態,導致北方部分地區肥豬有輕微的壓欄等價的的情況,肥豬價格比較堅挺。即將進入豬肉消費的淡季疊加高溫天氣來襲,肥豬價格深跌,預計標肥價差有進一步拉大的可能。

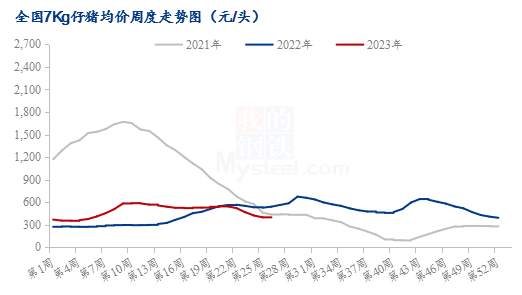

2.1.3全國仔豬均價情況分析

數據來源:鋼聯數據

2023年上半年7公斤仔豬均價為482.23元/頭,同比上漲94.42元/頭,漲幅為24.35%。7公斤仔豬均價呈現漲后回調的態勢。年初7公斤仔豬均價為368.57元/頭,低位徘徊后于2月上旬開始明顯上漲,持續到3月底高價突破600元/頭,當時業內對后市預期提升,二育等入場動態增多,仔豬補欄情緒水漲船高。不過進入4月份,養戶信心受挫,仔豬行情走弱,市場補欄開始降溫,仔豬價格連續下跌,行情偏弱運行,預期或貼近成本線,二季度末仔豬主流成交價為360-420元/頭。截止6月30日當周,全國7公斤仔豬均價為392.86元/頭,同比下跌147.62元/頭,跌幅為27.31%。

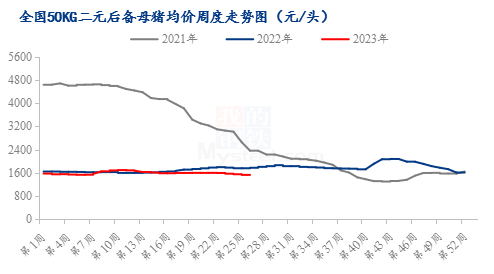

2.1.4 全國二元母豬均價情況分析

數據來源:鋼聯數據

2023年上半年二元后備母豬價格整體偏弱震蕩,主流價格維持1500-1700元/頭。2023年一季度到三度季度,豬價長期低迷,養殖企業虧損長達半年,整個行業處于產能去化階段,母豬補欄積極性更是大幅受挫,震蕩下滑。3月上旬,受情緒及二育入場商品豬價格短期拉漲,部分地區養殖場二元母豬報價小幅抬升。但綜合看養殖企業依然虧損,集團場外采量有限,部分北方散戶為了減少成本以及防控下半年未知行情,小部分進行留母現象,整體補欄一般,母豬價格也難以出現上漲。業者對后市預期由強轉弱,豬價震蕩下行,養戶補欄積極性進一步下滑,經過4月、5月震蕩下降,6月之后母豬均價維持這1549元/頭徘徊。市場補欄陷入停滯,集團多維持正常輪換,也有因行情或資金壓力有后備減配狀態,當前生豬產能正在緩慢去化,疊加下半年消費整體要高于上半年,下半年二元母豬補欄積極性或將高于上半年,但高價難超越去年,今年均價也將低于去年。

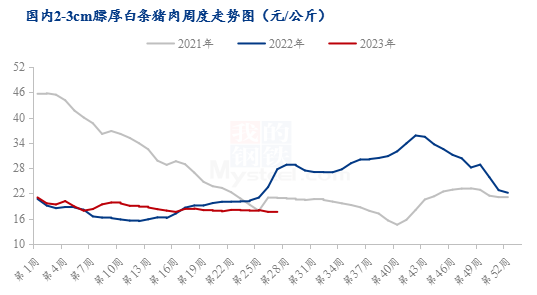

2.1.5國內前三級白條豬肉均價情況分析

數據來源:鋼聯數據

2023年上半年白條價格整體震蕩下行。1月1日白條豬肉價格21.51元/公斤,3月31日白條價格18.27元/公斤,白條豬肉跌幅達15.07%。據統計局數據顯示,2023年第一季度,全國生豬出欄量19899萬頭,2022年一季度出欄量19566萬頭,今年同比增長1.7%,較比2022年四季度出欄量17965萬頭增加1934萬頭,環比增幅達到10.76%。第一季度出欄處于近年同期高位,僅次于2018年第一季度的19983萬頭。2023年一季度全國豬肉產量達到1591萬噸,環比增長14.4%,同比增長1.9%。在豬多肉多的壓力下,一季度豬肉價格下跌3.24元/公斤。

二季度白條價格維持在17.60-18.60元/公斤,整體波動不大。進入二季度之后,供應寬松局面延長磨底階段,需求表現平穩。市場供需博弈激烈,白條價格窄幅調整為主。9月之后,天氣轉涼,白條消費或有好轉,疊加四季度南方腌臘、灌腸等活動或進一步刺激消費,預計白條價格下半年或高于上半年,但仍需要關注生豬產能去化情況。

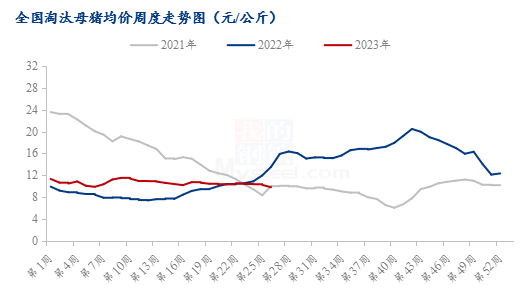

2.1.6國內淘汰母豬均價情況分析

數據來源:鋼聯數據

2023年上半年全國淘汰母豬價格整體呈現低位震蕩走勢,年內最高點為第9周的11.53元/公斤,最低點為第26周的9.82元/公斤。今年上半年淘汰母豬價格隨著商品豬價格變動,由于淘汰母豬價格大多以商品豬的7-7.5折進行銷售,因此商品豬價格對淘汰母豬價格影響較深,長期處于低位磨底階段,前期養殖場淘汰積極性一般,產能去化緩慢,市場成交不溫不火,淘汰母豬價格維持弱勢。

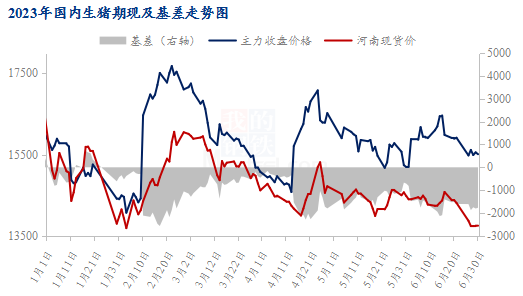

2.2 2023年上半年生豬期貨價格回顧

數據來源:鋼聯數據

截至6月30日,2023年上半年生豬期貨主力合約最低點2月3日14035元/噸,最高點2月22日17840元/噸,波動幅度高達27%,半年輪換2303、2305、2307、2309四個期貨合約。各個期貨合約換月后走勢大同小異,都是市場強預期的基本面背景下對盤面進行一兩周的拉漲,然后高位回落,開始下跌,逐漸向現貨的弱現實回歸,直到再次換新的主力合約。2023年上半年生豬期現及基差走勢圖如下所示,基差最高點1月17日715元/噸,最低點2月17日-2570元/噸,由于生豬期貨換月相對頻繁,不同月份價差較大,故基差波動幅度較大。

三、2023上半年供應格局回顧

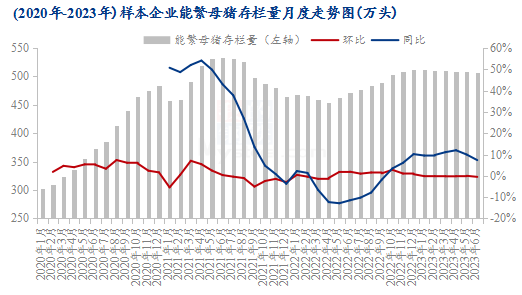

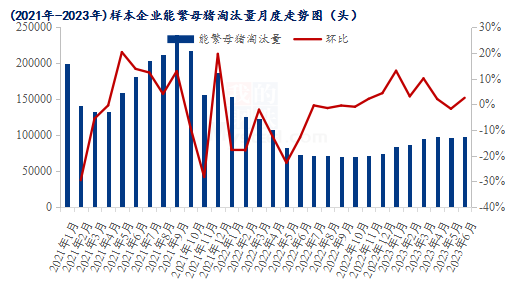

3.1 能繁母豬存欄量情況分析

數據來源:鋼聯數據

2023年上半年能繁母豬存欄量呈現持續去化狀態,整體維持在500-512萬頭左右,環比變化-0.47%至0.002%,同比增幅10%左右,截止2023年6月末,能繁母豬存欄量為506.65萬頭。供給壓力大、白條需求差、豬價震蕩磨底及行業持續虧損等關鍵詞始終貫穿上半年的生豬市場。

1-2月份,華北及東北部分地區非洲豬瘟及其他動物疫病擴散,導致部分養殖場能繁母豬及后備母豬出現被動淘汰情況,但影響面積不廣,能繁母豬存欄量月環比0.16%-0.17%。3-4月份豬價仍持續磨底,多數資金壓力偏大中小散養戶被迫退出市場,去化幅度擴大至0.22%,但由于彼時仔豬價格偏高,仔豬端利潤可適時填補規模場其他版塊的一定虧損,規模場整體未見明顯去化動作,5月份出現環比0.002%增幅。但由于長時間虧損及仔豬價格、利潤下滑,部分中型規模場亦出現一定主動去化產能操作,致使能繁母豬存欄量在6月份達到年內最低位,月環比降幅達0.49%。

3.2 母豬淘汰情況分析

數據來源:鋼聯數據

根據Mysteel農產品123家定點樣本企業數據統計,進入2023年國內能繁母豬淘汰量震蕩走高,上半年淘汰總量達93218.00萬頭,環比上漲幅29.98%,同比下調16.02%。

一季度春節前后區域人員及車輛流動頻繁,北方地區持續低溫,豬瘟及疫病防控難度增大,華北,華中、山東等區域非瘟及豬病疫情點狀發生。加之養殖端持續虧損,低產能、低胎齡及部分代仔母豬淘汰增量不斷增加,市場出欄量持續上升。二季度隨4月份天氣回暖,北方疫情防控難度下降,產能被動去化節奏放緩。但隨夏天南方雨季的到來,西南區域非瘟疫情再次抬頭,加之行業持續虧損、仔豬價格大幅回落,企業資金壓力不斷增大,綜合因素疊加下,導致6月份規模場能繁母豬淘汰量漲至年內高點。下半年來看,業內對豬市盈利幅度或空間預期仍相對有限,隨成本壓力及季節性疫病影響,預計下半年能繁母豬淘汰量或環比繼續增加。

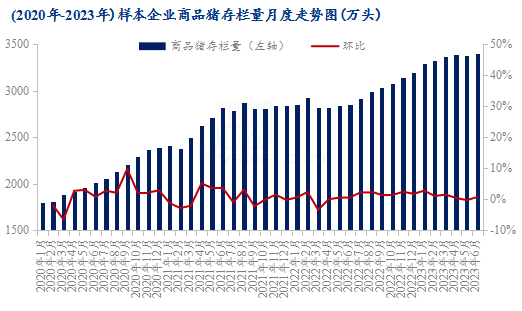

3.3商品豬存欄量情況分析

數據來源:鋼聯數據

2023年上半年商品豬存欄量呈現穩中提升的走勢,其中1月份因正值春節,出欄天數減少,商品豬被動壓欄,存欄量相應有所增加,環比增加2.75%。

2月份商品豬存欄量環比增幅有所收窄,主要因2月份生豬出欄量環比增幅較為明顯,且動物疫情造成肥豬群產能受損,養殖端被動加大出欄量情況較多,環比增加1.02%。3月份商品豬存欄量環比繼續增加,環比增加1.50%,主要因部分規模場存在主動外采仔豬的操作。

4月份商品豬存欄量環比繼續增加,環比增加0.42%,但增幅明顯收窄。一方面對應期限前的能繁母豬存欄量、配種率均處在較高水平,4月份商品豬供給仍呈寬松局面,存欄量相應偏高;另一方面,市場對下半年行情一致性看好,多數規模場存在外采仔豬或減少仔豬售賣數量的行為,適度增加了商品豬的存欄量。

5月份商品豬存欄環比由增轉減,環比減少0.30%,結束近一年持續環比增加的趨勢,一方面5月份頭部規模場普遍有超賣、超計劃情況,出欄量有所增加;另一方面去年11-12月份及今年1-2月份華北、華中部分省份因動物疫病影響,仔豬補欄不積極、且有部分仔豬損失的情況,在今年5月份開始緩慢兌現。

6月規模場商品豬存欄量為3397.92萬頭,環比增加0.71%,同比增加19.06%。6月份商品豬供應量對應2022年8月份能繁母豬存欄量變化情況、配種情況,以及今年年初仔豬出生量的情況。一方面,2022年8月份豬價歷經6-7月份大漲后保持在21.00-22.00元/公斤左右運行,養殖場盈利水平良好,母豬配種意愿相對偏高,且整體補欄積極性、數量偏高,彼時母豬存欄量絕對量環比增加;另一方面,年初雖華北部分區域存在一定程度動物疫病影響,但情況相對可控,仔豬腹瀉、非洲豬瘟對母豬、商品豬及仔豬數量影響相對一般;加之市場對年底行情相對看好,部分養殖場存在加量補欄的情況,故整體6月份商品豬存欄量環比有所增加。

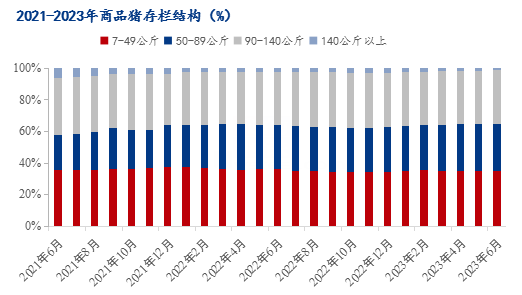

3.4 商品豬存欄結構情況分析

數據來源:鋼聯數據

對比2022年下半年存欄情況看,2023年上半年,7-49公斤及50-89公斤體重段生豬存欄占比均有所增加,其中7-49公斤體重段生豬存欄占比平均增0.59%。50-89斤體重段生豬存欄占比平均增0.91%。而90公斤及140公斤體重段生豬存欄占比均有所下降,其中90-140公斤體重段生豬存欄占比降0.60%,140公斤以上體重段生豬存欄占比降0.90%。綜合來看,2023年上半年全行業普遍虧損情況下,養殖端為減少虧損,盡量減少大體重豬源存欄占比,悲觀預期之下,相較于去年下半年,不再一味壓欄增重,適時出欄居多。

對比一二季度情況來看,2023年二季度7-49公斤及50-89公斤體重段生豬存欄占比較一季度均有所增加,其中7-49公斤體重段生豬存欄占比平均增0.02%。50-89斤體重段生豬存欄占比平均增0.60%。而90公斤及140公斤體重段生豬存欄占比均有所下降,其中90-140公斤體重段生豬存欄占比降0.04%,140公斤以上體重段生豬存欄占比降0.58%。隨著養殖端持續虧損時間的不斷延長,資金壓力較大。變現需求不斷增強,大體重豬源存欄占比不斷下降,尤其140公斤以上體重段。

進入6月,7-49公斤小豬存欄占比35.01%,50-89公斤體重段生豬存欄占比29.63%,90-140公斤體重段生豬存欄占比34.06%,140公斤以上大豬存欄占比1.30%,環比分別為-0.35%、0.42%、0.07%、-0.14%。7-49公斤和140公斤以上體重段存欄占比環比微降。主因6月因前期北方仔豬腹瀉及疫病的影響,影響了仔豬的上市量,其次因豬價持續虧損,已有緩慢去產能的操作。因此包括仔豬在內的小體重豬源存欄占比下降。另一方面,全國高溫天氣到來,豬肉進入消費淡季,尤其140公斤的大豬價格下跌,當前120公斤體重段以及小標豬,市場接受度較高。因此140公斤以上豬源存欄占比同樣減少。整體來看中豬的存欄占比增加,則是基于養殖端看好三季度傳統旺季商品豬價格。初步預計市場三季度出欄量或明顯增加。

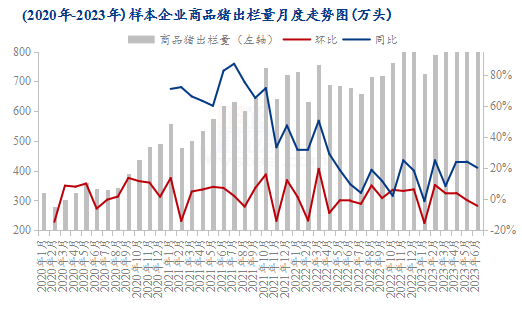

3.5商品豬出欄量情況分析

數據來源:鋼聯數據

2023年上半年商品豬出欄量月度變化較小,1月份因去年12月養殖企業出欄量較高提前將23年1月的商品豬出欄而造成1月份出欄量較少。2-4月份出欄量較為平均,5月份開始因對應期限前的能繁母豬存欄開始去化,生豬出欄量開始緩慢減少,環比減少0.49%;6月份環比減少4.24%。近期南方地區疫病的情況及其高溫天氣的來襲,養殖企業出欄積極,壓欄情況較少。另一個主要原因是能繁母豬的存欄依舊是處于高位,出欄量無前幾年的斷檔情況,出欄量無較大的起伏走勢。根據10個月前能繁母豬的存欄情況預計今年下半年的商品豬出欄量較大,根據年初能繁存欄的去化程度預計,今年下半年的出欄量不會高低起伏較大的走勢。

3.6商品豬出欄均重情況分析

數據來源:鋼聯數據

2023年上半年出欄體重呈現跌-漲-跌趨勢,春節之前,豬價不漲反跌,養殖場看空節后行情,出欄積極性高,同時部分區域疫病增多,小體重豬源入市繼續拉低出欄均重,體重有所下滑。2月中下旬豬價震蕩走強,彼時養戶及規模場普遍有壓欄、增重操作,出欄積極性不高,進入3月,生豬行情震蕩下行,刺激散戶大豬出欄量增多,且前期二次育肥豬有所出欄,故3月出欄均重整體保持增加趨勢。隨著大豬逐步消化,同時豬價持續磨底,養殖場信心不足,養殖端無壓欄現象,生豬出欄均重仍有下降。對于集團場來說,出欄體重多保持在110-120公斤,出欄體重由高點123.7公斤下滑至120.77公斤,累計下滑2.93公斤。

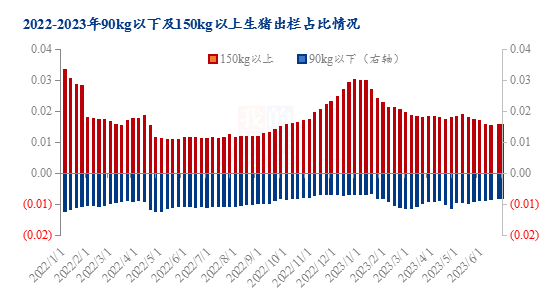

3.7 90公斤以下及150斤以上出欄占比情況分析

數據來源:鋼聯數據

上半年150公斤以上商品豬出欄占比呈下降趨勢,最高點2023年1月份第二周占比2.98%,最低點是6月份最后一周占比1.55%。去年多數行業人士看好冬至及年前行情,冬至不及預期,1月份豬價大跌,因此散戶和二育戶出售,大豬出欄占比處于高位;6月最后一周大豬出欄占比處于低位,上半年豬價持續僵持磨底,養戶對未來行情多持悲觀心態,盲目增重壓欄的養戶減少,大豬存欄持續減少,因此出欄占比持續降低。

上半年90公斤以下商品豬出欄占比先增后減,2月下旬到3月初小體重出欄占比較高,年后生豬消費迎來傳統淡季,全國均價一度跌破14元/公斤,加之2月的收儲帶動,二育戶進場情緒較高,因此小體重出欄增加明顯,此外4月下旬小幅增加,部分二育戶賭五一和端午行情,其余時間小體重豬出欄占比維持低位,行情持續磨底僵持,五一過后小體重豬出欄以減少為主。

四、2023上半年需求格局回顧

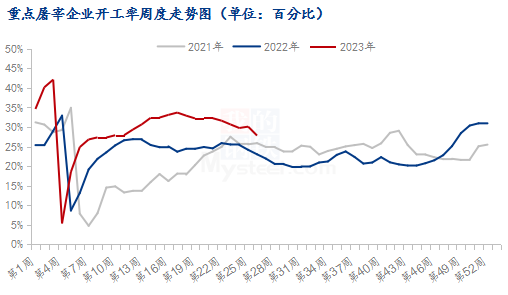

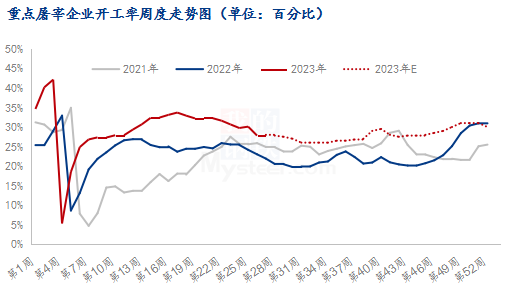

4.1屠宰企業開工率分析

數據來源:鋼聯數據

2023年上半年平均開工率29.75%,同比去年增5.71個百分點。1-6月開工呈現先升后降波動,上半年開工率波動較大,春節之前開工較高,處于上半年高點,春節之后開工先升后降。上半年影響開工率波動的因素包括:需求季節性波動、屠企凍品入庫節奏、清明、五一、端午節等節假日等。

一季度,國內屠企開工率溫和上升,1月中上旬,春節之前需求較旺,豬源出欄積極,屠企開工率較高,中上旬平均開工40%以上,最高達到47%以上,為上半年高點,受春節(1月22日)影響,節前開工率快速下降,節日期間,北方屠企停機居多,南方部分靈活開工,整體開工率降至10%以下。2月春節假期結束,新冠因素消除,終端消費恢復好于去年,屠企逢低也開始入庫,開工率溫和提升。3月氣溫轉暖,下游消費繼續改善,南方腌臘制品基本消化,熱鮮走貨持續改善,此外,3月豬價走弱,屠企分割入庫,開工率較2月提升。

二季度屠企開工率穩中略降,4-5月屠企開工維持31%-35%,是上半年開工較理想時期,但從5月下旬開工出現下滑。4月初受清明節影響,屠企開工先升后降,但波動較小,實際下游需求仍在緩慢提高,下游屠企分割入庫積極,一直到5月中上旬,屠企開工比較理想,五一節提振低于預期,少部分旅游較旺城市走貨好轉,其他地區走貨不佳。5月下旬,國內屠企開工率出現轉折變化,氣溫升高,下游需求季節性減淡,屠企入庫也在減少,整體開工率緩慢下降。6月開工下降節奏加快,上半月開工暫時穩定,下半月,端午節前一周受節日帶動開工短暫提升,但節后需求減弱,屠企凍品庫存高企,資金壓力增大,分割入庫減少,屠企開工率下降較快,6月底開工比端午節前低3.8個百分點。

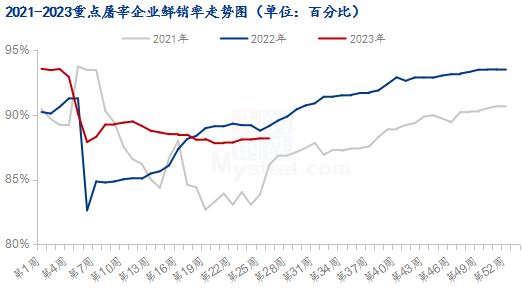

4.2 屠宰企業鮮銷率變化分析

數據來源:鋼聯數據

2023年上半年重點屠宰企業鮮銷率均值為89.29%,波動區間在87.81%-93.56%,環比2022年上半年上漲1.61個百分點。

1月份市場進入豬肉消費的旺季,終端消費主要是采購鮮品進行加工,且隨著春節來臨,市場因備貨潮而走貨加快,鮮銷維持高位運行,鮮銷率保持在93%以上。春節以后豬肉市場需求有所轉淡,終端走貨放緩,且部分屠宰企業逐漸開展入庫,鮮銷率較1月份相比下降明顯,降至88%附近。而后隨著假期結束,需求端慢慢恢復,屠宰企業鮮銷比例有所提高,鮮銷率小幅回升。3月中旬以后隨著生豬價格持續下跌后,部分屠宰企業開啟主動入庫,相應下調鮮銷比例,鮮銷率連續小幅震蕩下降。進入6月份凍品庫存已增至高位,屠宰企業資金壓力增加,主動入庫操作普遍都減少,且終端需求疲軟,部分屠宰企業多以銷定產,提高鮮銷比例,疊加6月中下旬受端午節備貨支撐鮮品走貨尚可,鮮銷率略有回升。

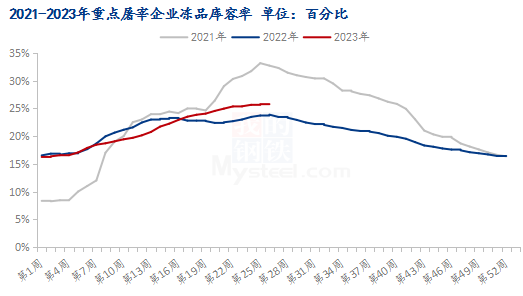

4.3 凍品庫容率分析

數據來源:鋼聯數據

2023年上半年凍品庫容率整體呈現連續上漲的趨勢。上半年國內重點屠宰企業凍品庫容率平均為21.25%,波動區間在16.24%-25.79%,環比2022年上半年上漲0.16個百分點。經過傳統旺季的銷售,2023年年初凍品庫存處于相對低位。2月份開始隨著生豬價格走低,屠宰企業逐漸開啟入庫操作,屠宰企業亦在合適價位進行主動入庫,凍品庫容率增速加快。4月下旬后由于豬肉消費處于淡季,鮮銷走貨不佳,屠宰企業多由主動入庫轉為被動入庫。截止到6月初凍品庫存已處于相對高位,且由于凍品市場需求持續疲軟,凍品出貨緩慢,屠宰企業和庫容壓力增加,入庫意愿逐漸降低,凍品入庫速度放緩。

4.4 定點批發市場情況分析

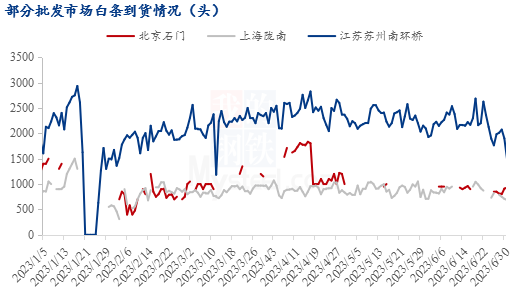

數據來源:鋼聯數據

2023年上半年月均日到貨量,上海隴南1月1001頭、2月786頭、3月870頭、4月899頭、5月892頭、6月856頭;蘇州南環橋1月2034頭、2月1896頭,3月2218頭,4月2442頭,5月2283頭,6月2183頭。從監測的重點批發市場白條到貨情況來看,上半年到貨最多的為1月份,主要原因是受傳統春節假期的影響,終端消費走貨向好,批發市場到貨量增多;上海隴南1月17日到貨量最高,為1500頭;蘇州南環橋1月18日到貨量最高,為2932頭。2月份是上半年到貨量低點,主要是因為節后需求慣性回落,學校工廠還未完全復工復學。3月份后,隨著市場需求陸續恢復,白條到貨量逐漸增多。而在6月份,因天氣炎熱,終端消費逐漸蕭條,白條到貨量開始出現回落。

五、生豬盈利情況分析

5.1養殖利潤分析

數據來源:鋼聯數據

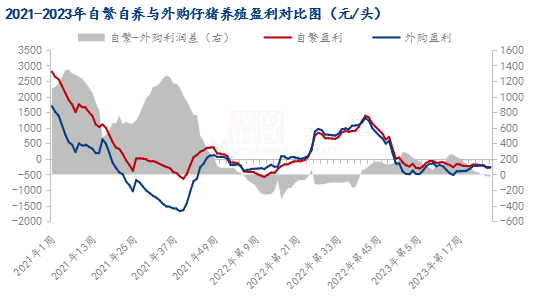

2022年自繁自養年均盈利在281元/頭,其中上半年平均利潤在-233.91元/頭;年中最高盈利在第43周1386.25元/頭,最低在第12周-584.18元/頭。2023年上半年自繁自養平均利潤在-193.321元/頭,上半年最高利潤在第9周-69.48元/頭,最低在第6周-317.74元/頭。

2023年在供應面充足的背景下,豬價長期低于成本線運行,導致上半年豬價持續虧損,但虧損幅度小于去年同期,主要原因是今年上半年豬價較去年同期略高一些,2022上半年豬價在底部呈“V”型波動,一季度全國生豬出欄均價跌到11.53元/公斤低位,自繁自養陷入深度虧損,二季度豬價反彈,虧損幅度有所收窄,但整體看去年上半年虧損幅度仍較大。

2022年上半年外購仔豬平均利潤在-129.86元/頭,最高在第26周279.22元/頭。最低在第6周-391.71元/頭。2023年上半年外購仔豬平均利潤在-330.11元/頭,最高在第10周-127.25元/頭。最低在第16周-517.4元/頭。

外采仔豬與自繁自養的肥育階段,所用飼料、防疫等成本相差較小,影響盈利高低的主要因素是5.5個月前仔豬價格,去年11月以后仔豬價格逐步回落,導致第10周開始外購仔豬養殖利潤虧損幅度有所收窄。市場供需矛盾短期難以改善,下半年豬價預期回升阻力較大,而仔豬此前成本也相對較高,預計三季度自繁自養及外購仔豬都仍面臨一定的虧損壓力。

5.2屠宰利潤分析

數據來源:鋼聯數據

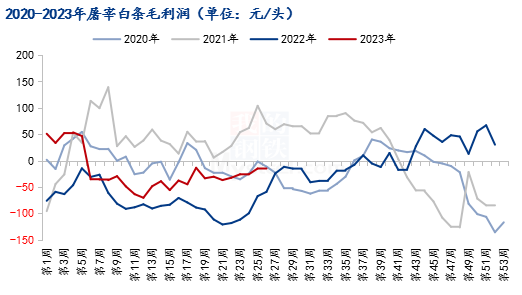

2021年,國內屠宰加工毛利潤平均在21.14元/頭,較2020年上漲147.36%;最高在第8周138.98元/頭,最低在第48周-126.63元/頭。2022年,屠宰白條毛利潤年均虧損在35.17元/頭;最高在第51周,周均盈利在66.94元/頭,最低在第21周,周均虧損在121.02元/頭。2023年,上半年平均虧損20.66元/頭;最高盈利在第4周,周均價為53.56元/頭,最低虧損在12周,周均價在-70.36元/頭。

2023年年初,受春節備貨支撐,白條銷售較好,屠宰毛利潤開始逐漸盈利。但春節過后,終端消費開始低迷,難以支撐白條價格繼續上漲,屠宰企業開始進入虧損;加之上半年豬價受多方利空因素影響,價格震蕩下行,白條價格跟跌走弱,屠宰企業虧損加重;后期隨著屠企縮量保價,屠宰白條毛利潤虧損縮減,但仍未出現盈利。

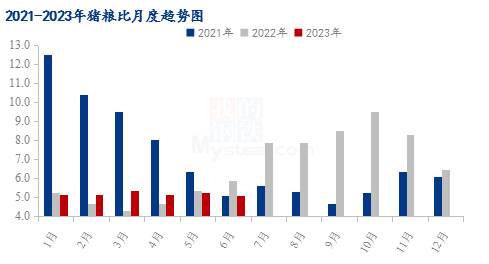

5.3豬糧比情況分析

數據來源:鋼聯數據

據Mysteel農產品數據統計,進入2023年國內豬糧比價持續低位震蕩,徘徊于5:1-6:1區間,難以脫離過度下跌預警狀態。上半年玉米市場跌后回升,但生豬市場低位緩降,豬糧比價難有帶動。

綜合來看,春節后玉米市場需求逐漸啟動,但下游提前備貨沖抵市場利好,隨產區氣溫較快回升,農戶售糧積極,渠道售糧疊加自然干糧上市。飼料企業多隨用隨采。二季度南方進入雨季,氣溫升高,霉變風險增加,貿易商報價一跌再跌,5月中旬降至年內低點2696元/噸。5月下旬開始受產區芽麥事件影響,陳麥價格開始回調提振玉米市場,基層余糧減少,北港庫存持續低位,貿易商不斷提價刺激市場再次回升至2870元/噸。但生豬市場來看,前期上游產能持續優化增加,進入2023年生豬供應仍有上量,春節過后隨豬價大幅回落,屠宰企業有集中建庫意愿,疊加二育情緒帶動,豬價有短時回暖,帶動3月份豬糧比值微幅回升至5.35。但二季度氣溫不斷升高,豬肉需求進入傳統淡季,業內悲觀情緒加重,企業分割入庫比例大幅下滑。隨豬市低位難提,國內豬糧比價再次緩降,政策性調控雖階段性開啟,但提振力度相對有限。生豬養殖行業仍面臨持續虧損局面,企業承壓能力繼續減弱。

六、相關政策及上市企業情況分析

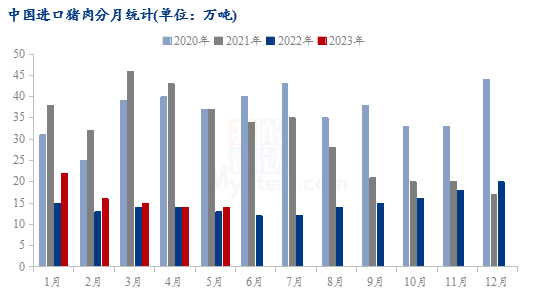

6.1進出口情況分析

數據來源:鋼聯數據

據海關數據顯示,2023年1-5月累計中國進口豬肉81萬噸,同比增幅18.7%。2023年1-5月豬肉進口量高于去年同期,但遠不及2020年及2021年非瘟期間的豬肉進口量,當前月均進口量保持在14-16萬噸左右,個別月份具有一定上下浮動空間。2023年1月處于春節階段,豬肉消費屬于季節性旺季,故豬肉進口量較大22萬噸。春節之后,豬肉消費下滑,疊加國內豬肉價格偏低,致使屠企出現主動入凍品現象,導致進口凍品價格優勢不再,銷售困難,貿易商資金周轉難度大,因此海外下單量有限。國內豬肉供應寬松,疊加屠企凍品庫容偏高,雖然四季度是豬肉消費旺季,但預計豬肉進口增加有限。

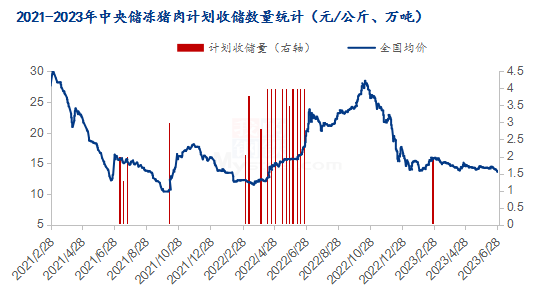

6.2 2023年上半年中央儲備凍豬肉收儲情況分析

數據來源:鋼聯數據

2023年春節后豬價下跌為主,期間豬糧比跌破5:1,今年2月初,發改委公布1月30日~2月3日當周,全國平均豬糧比價為4.96∶1,進入《完善政府豬肉儲備調節機制 做好豬肉市場保供穩價工作預案》確定的過度下跌一級預警區間,隨即在2月17日宣傳啟動年內第一批豬肉收儲工作,收儲時間為2月24日,計劃收儲2萬噸,實際成交0.71萬噸。2月份在二育和凍品分割的支撐下,價格止跌上漲,疊加收儲提振,實際收儲時豬糧比已回升至過度下跌二級預警區間。第一次收儲過后,豬價進入持續僵持磨底階段,能繁去化緩慢,豬糧比在跌破5:1的邊緣徘徊,因此上半年僅有一次收儲。

6.3上半年重點上市豬企生豬銷售情況匯總

數據來源:鋼聯數據

據公告顯示,2023年5月份14家上市豬企(溫氏、牧原、正邦、新希望、天邦、大北農、傲農、唐人神、天康、金新農、中糧、東瑞、正虹、羅牛山)共計銷售生豬1251.69萬頭,環比上調40.50萬頭,漲幅3.34%。5月份隨前期部分規模企業超計劃出欄,大豬供應占比減少,養殖端標豬出欄占比增大,低價惜售情緒增強,市場整理豬源供應增幅有限。

6月上市豬企出欄數據未完全公布,其中牧原6月銷售生豬531.4萬頭,2023年上半年,公司共銷售生豬3026.5萬頭,約占全年出欄任務的44.5%;溫氏6月銷售生豬199.04萬頭,上半年共銷售1178.57萬頭,約占全年出欄任務的45.33%。兩大豬企的半年銷售進度均偏慢,集團場下半年出欄壓力較大。

七、2023下半年市場展望

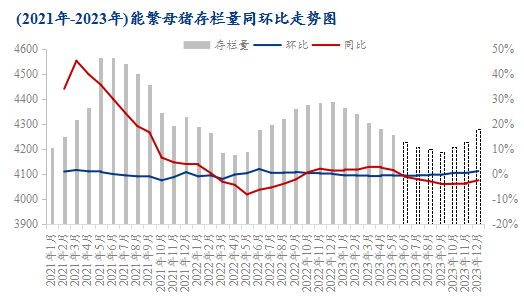

7.1生豬及能繁母豬存欄量變化趨勢及預測

數據來源:鋼聯數據

據農業農村部官方數據顯示,2023年上半年國內能繁母豬存欄量持續下降。截止到2023年5月末,國內能繁母豬存欄量為4258.00萬頭,環比下降0.60%,同比增加1.60%。1-2月份受非洲豬瘟影響,華北、東北部分省份能繁母豬被動去化量較多;3-4月份,豬價持續低迷、徘徊在成本線以下,中小養殖戶因資金壓力,主動去化產能情況偏多;5-6月份,行情無轉機仍保持低價磨底,部分中型養殖場開始主動去化一定落后產能。

進入三季度,生豬價格或逐步擺脫底部磨底趨勢,并逐漸回歸成本線以上運行,養殖端資金壓力緩解后,能繁母豬存欄量或于三季度末再次轉正;四季度年底需求增量加之供給壓力明顯緩解,豬價上漲預期較強,能繁母豬存欄量或繼續環比增加。

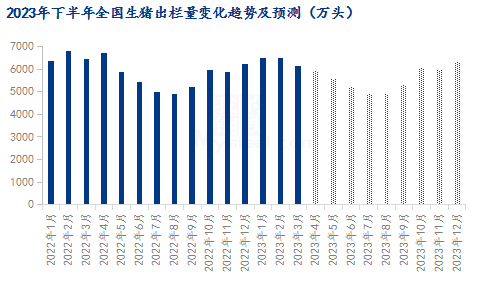

7.2生豬出欄量變化趨勢及預測

數據來源:鋼聯數據

據統計局數據顯示,2023年1季度全國生豬出欄量為19899萬頭,同比增長1.7%,2023年4月至12月的生豬出欄量主要受10個月前的能繁母豬存欄量影響,對應著2022年6月至2023年2月能繁母豬存欄量變化。雖然2022年5-12月能繁母豬存欄量環比持續增加,但由于季度出欄具有一定季節性影響,整體1季度和4季度出欄量相對高位,2-3季度出欄量相對有一定減少。疊加2022年10月后豬價出現持續下跌,在一定程度影響能繁母豬配種率,因此結合能繁母豬配種率及PSY生產指標來看,2022年出欄量走勢整體呈現為1季度>4季度>2季度>3季度。預計2023年生豬出欄量或高于2022年,或達7.1億頭左右。

7.3生豬出欄體重變化趨勢及預測

數據來源:鋼聯數據

7-8月份肥豬價格逐步回升,養殖場開始增加體重,但受豬價影響,增重速度緩慢,集團場出欄體重仍在125公斤以內。四季度天氣轉涼,北方灌腸、南方腌臘以及節假日頻繁拉動終端需求,且終端對大肥需求強勁,散戶也有增重意向,因此出欄體重或再次拉漲。豬源供應充足,且業者對下半年預期不強,考慮欄舍及資金問題,預計下半年整體出欄體重普遍不高。

7.4下半年屠企開工率預測

數據來源:鋼聯數據

下半年預期需求和開工率預計呈現季節性先降后升的變化,主要影響因素包括:消費季節性波動、屠企凍品出庫、中秋及國慶節日短期提振、冬季(11-12月)南方腌臘等。

根據歷史波動規律,結合今年出現的新的變化(出欄供應壓力大、新冠因素消除、上半年入庫較多等),預計7-8月開工率將出現一定下降,9月開工率慢慢提升,國慶節(包含中秋節)前后先升后降,11-12月開工率季節性提升,預計超過6月底開工,但難達到上半年最高點,詳細分析如下:

7-8月開工率預計小幅下降,天氣炎熱,瓜果消暑替代品較多,鮮銷處于最淡季節,廠家入庫量很少,不排除個別有季節性停機檢修或,期間有些升學宴活動,但提振不大,開工率預計在26-27%波動,較6月底下降1-2個百分點。

9月立秋之后,氣溫轉涼,學校開學,下游需求將開始回暖,開工率預計將會有小幅提升,預計二育等活動增多,豬價有反彈預期,或帶動下游備貨及開工率提升,今年中秋節(9月29日)與國慶節正好一起,雙節疊加之下,9月下旬預期市場炒作及備貨帶動下,廠家開工率預計仍有明顯提升。但國慶節之后,需求暫時降溫,開工率一定回落。中下旬之后,氣溫慢慢下降,但是也缺乏明顯利好,下游需求預期穩中緩慢提升,屠企開工率預期穩中窄幅波動。

11-12月,氣溫下降較快,冬季寒意增強,豬肉消費開始進入較旺時期,廠家開工率也會出現季節性提升。今年豬源供應較足,豬價低于去年同期,加上新冠消除,社會經濟面向好,預期冬季消費量高于去年同期,南方腌臘等消費高于去年,不排除隨豬價預期上漲適當提前開啟可能,今年年底養殖端預期不會過度惜售壓欄,市場豬源較足,屠企收豬順暢,開工積極性較高。上半年屠企凍品入庫較多,預期也會在11月開始靈活積極出庫,對屠企開工率提升帶來一定牽制,預期11-12月開工率將提升到30%附近,比較接近前期3-4月份高點,但超過的可能性不大。

7.5下半年心態調研情況

數據來源:鋼聯數據

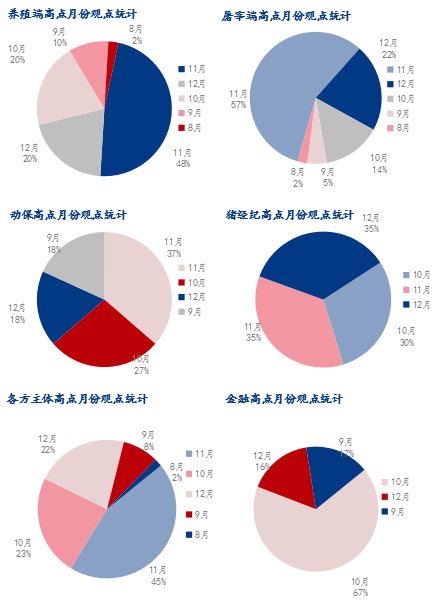

Mysteel農產品統計了239家樣本企業對下半年豬價高點月份的預期,其中產業各方多數認為高點在11月份,占比為45%。其次為10月份,占比為23%。而認為高點會出現在12月份的占22%。

總體觀察分析圖表,下半年價格高點最有可能出現的月份為四季度的11月份,或者三季度的10月份。市場認為首先11月份傳統消費旺季,或對價格形成有利支撐。其次追溯10個月之前的能繁母豬存欄情況仍處于稍低水平,因此理論上11月份供應壓力一般。至于10月份,天氣轉涼。加之國慶、中秋等節日利好,價格或稍強運行。短線產業各方預計下半年行情或陸續好轉,四季度集中性消費有所恢復,因此出現價格高點的可能性較大。

但目前來看供應端壓力依舊,需求偏弱持續且產能去化較為緩慢。因此短線供大于求難改。加之部分南方區域非瘟有所抬頭,養殖端或有集中出欄操作,當前仔豬補欄和二次育肥也屬利空,養殖端壓力增加。后期天氣、政策、炒作等亦或造成影響。因此不確定性因素仍存,價格高點何時出現,能否到達預期,仍需密切關注行情變化,最終得以確認。

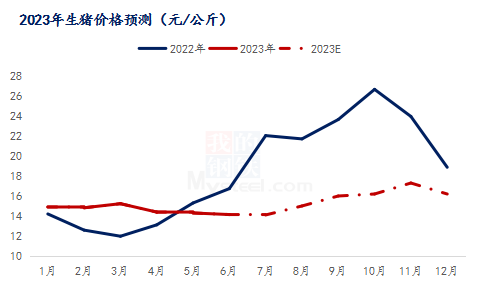

7.6下半年生豬價格預測

數據來源:鋼聯數據

基于當下對下半年生豬供需基本面預測以及市場調研情況來看,下半年整體供應端壓力漸增,需求端陸續向好,供需雙增博弈前提下,豬價或呈現震蕩上行趨勢,綜合來看下半年整體豬價好于上半年,但上漲幅度相對有限,預計下半年豬價圍繞14.00-18.00元/公斤之間震蕩。

供給端來看,據Mysteel農產品定點樣本數據顯示,從2022年下半年母豬產能處于穩步增加階段,2022年5月能繁母豬存欄環比轉正,根據10個月繁育周期來推斷,預計2023年下半年整體母豬產能充足,雖然2023年上半年母豬小幅去化,但整體去化力度不達預期,鋼聯數據顯示母豬上半年(2023年1月-6月)去化力度在3%以內,疊加母豬性能提升(msy、psy、配種分娩率等),整體供應壓力進一步增加。

需求端來看,豬肉消費年內季節性變化明顯,下半年受節日中秋節、國慶、冬至、元旦等提振影響豬肉消費增加,理論將屠宰企業開工作為豬肉消費來看,通常年底消費旺季較年內消費淡季增量15%以上,預計 2023下半年及2024上半年豬肉消費增加仍有可能。但從近幾年豬肉價格指數來看,2023年豬肉價格指數處于近幾年相對低位,預計今年下半年豬肉消費季節性好轉空間有限。

綜合供需情況來看,預計7月份生豬現貨價格橫盤整理,反轉機會相對較小。8月份豬價或小幅上漲,整體三季度豬價在14.00-16.50元/公斤小幅調整。四季度隨著季節性消費高峰期來臨,預計四季度豬價或回歸成本線附近,豬價或在16.00-18.00元/公斤,不排除出現階段性行情高點。但當前了解到國內凍肉庫存壓力較大,后期凍肉庫存釋放仍有較大風險存在,消費提振豬價漲幅有限。整體來看全年高點或出現在四季度,次高點在三季度。

后期要持續關注國家收拋儲政策、南方疫情影響、二育和凍品出庫等情況。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼