(轉載)養一頭豬僅賺2塊錢?養豬巨頭“成本戰”加劇

原發表日期:2023-09-13

來源:新牧網綜合每日經濟新聞、國金證券

作者:龍振輝

記者綜合每日經濟新聞、國金證券數據顯示,上周生豬均價8.35元/斤,周環比-2.37%,兩周環比-0.99%;仔豬價格15.44元/斤,周環比+2.19%,兩周環比-3.64%。根據Wind數據,本周豬肉批發價格11.25元/斤,周環比-0.79%。

9月開學以后,并沒有改變供強需弱的局面,養殖端挺價情緒受到屠宰端虧損的抵抗;同時,今年二育進場較去年偏少,因此投機性需求對豬價的拉動作用有限。

自繁自養頭均盈利2.55元/頭

由于8月豬價走強,養殖端出現一定的惜售情緒,從而可能騰挪至9月出欄,鋼聯數據統計顯示,樣本企業8月控制體重出欄,且部分企業沒有完成當月出欄計劃,8月企業出欄完成率在97.6%,部分豬源移到9月,預計9月規模場出豬較8月環比增加3.87%。

隨著中秋國慶的到來,需求端仍會對豬價的運行起到一定的支撐作用,但由于豬源偏多,度過消費季節性旺季后,供給仍會主導豬價走勢,從而形成對豬價的新一輪壓制。本周自繁自養頭均盈利2.55元/頭,側面反映當前行業平均成本線仍在16元-17元/公斤,本年度豬價反彈對于行業現金回流的時間和積累有限,且部分參與者成本水平分化明顯,下半年若再度落入虧損區間,或引發新一輪的產能淘汰。

方正證券指出,周內養殖企業生豬出欄量有所增加,供應寬松;終端需求無明顯好轉,難抵供應增量,供需兩端依舊表現博弈,豬價震蕩偏弱下行態勢。當前產能仍然充裕,隨著前期壓欄惜售生豬逐漸出欄,豬價或繼續調整。

龍頭豬企“成本戰”加劇

近期上市豬企陸續公布8月出欄月報,多數出欄量較去年同期增長,豬價回歸至成本線附近,行業普遍微利狀態。

隨著龍頭豬企擴張步伐放緩,降成本成為企業“頭等大事”,財聯社記者從業內獲悉,因生產效率提升、飼料成本下降等因素影響,頭部豬企降本成效較為明顯,未來集團豬企成本下降空間仍然較為可觀。

目前行業整體仍處于微利水平,中國農業科學院北京畜牧獸醫研究所研究員朱增勇向財聯社記者表示:“如果加上固定資產折舊等這類非現金成本的話,行業的普遍成本大致在16-17元/公斤左右,8月整體處于微利水平,頭均盈利約在50元-100元左右。”

觀察豬企的發展路徑不難看出,完成擴張后的豬企更多中心放在成本下降上,今年因飼料成本下降、生產效率提升等因素影響龍頭豬企成本下降較為明顯。

對于頭部豬企成本下降,朱增勇認為主要是三方面原因。“首先頭部豬企整體母豬效率有所提升,分攤仔豬成本下降,現在有些龍頭養殖企業psy能達到25左右,和前兩年相比提升比較明顯,其次目前企業豆粕蛋白替代在飼料成本上降本效果比較好,最后這兩年龍頭豬企擴張過程中,邊際成本在逐步下降。”

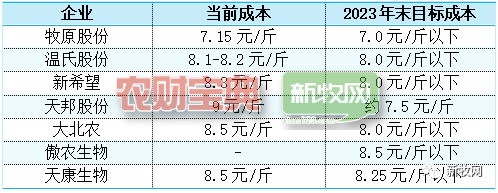

近期龍頭豬企紛紛透露年底降本目標,7月份牧原股份生豬養殖完全成本在14.3元/公斤左右,公司年底成本目標在14元/公斤以下,溫氏股份8 月份綜合養殖成本降至16.2-16.4元/公斤,年底成本有望降至16元/公斤以下,新希望表示,有一定把握從當前的養殖成本16.6元/公斤到年底降至16元/公斤。

與集團豬企相比,散養戶或小規模廠成本下降空間較低。一線人士向財聯社記者表示,當前散戶養殖成本約在14-15元/公斤左右,因為去掉了場地成本,人工成本也比較低,當前綜合成本低于集團場,但散戶降本主要依賴飼料成本下降,且未來降本空間不及集團豬企。

新希望近期分拆成本目標表示,今年上半年由生產改善帶來的飼料成本下降占比是70%,剩下30%是原料的價格下降帶來的。下半年原料價格可能會有一些波動,但隨著生產指標的改善,應該還有2-3毛的下降空間。其次,是斷奶成本還會有2-3毛的下降空間,逐步傳導到肥豬上面,剩下還有1-2元的下降空間。過去生物性資產的原值比較大,一旦發生死淘會帶來更多損失。現在開始重點抓后備體系,從目前3、4個月看,有10%-20%的效率改善,另外就是種豬質量,如果種豬質量不高,即便是轉固成本低了,但是生不了兩窩就淘汰了,也會造成很多浪費,所以在種豬質量上,也會去做大幅度的管理和改善,最后就是閑置場線,積極推動優化盤活,一方面提高生產滿負荷,也會有一定的下降。

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼