Mysteel農產品解讀:上半年生豬及豬肉供應量雙降,價格“翻身”轉強(20240719)

原發表日期:2024-07-19

來源:Mysteel農產品

[導讀]:上半年,全國生豬出欄36395萬頭,同比下降3.1%;豬肉產量2981萬噸,同比下降1.7%。上半年生豬供應下降,上半年豬價完成了一次由弱轉強的“翻身戰”,養殖端同比實現扭虧為盈的蛻變。但下游需求跟進乏力,屠企開工同比下降,供需雙方博弈十分激烈。

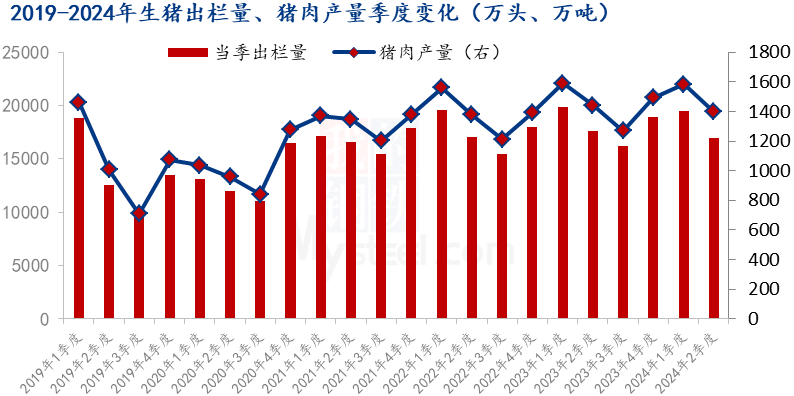

根據統計局最近發布的數據來看,上半年,全國生豬出欄36395萬頭,同比減少1153萬頭,下降3.1%;豬肉產量2981萬噸,減少51萬噸,下降1.7%。按季度來看,一、二季度出欄量分別在19455萬頭、16940萬頭,同比下降2.23%和下降4.02%;一、二季度豬肉產量分別在1583萬噸、1398萬噸,同比下降0.44%和3.05%。

上半年生豬供應下降,對豬價帶來直接的支撐,上半年豬價完成了一次由弱轉強的“翻身戰”。上半年全國生豬均價15.37元/公斤,同比上漲4.99%。養殖端自繁自養盈利131.36元/頭,同比實現扭虧為盈,從豬周期角度來看,意味著新一輪周期的開啟。

一、上半年生豬及豬肉供應同比減少

一方面,今年一、二季度生豬出欄、豬肉產量下降先增后降,符合季節性變化規律,一般而言一季度處于冬季和春節消費旺季,而二季度是傳統淡季,養殖端也正常根據需求變化安排靈活調整供應,另一方面,今年一、二季度實際出欄和豬肉產量均同比出現下降,導致整個上半年同比供應出現下滑,這主要還是由于去年產能持續去化,包括去年三季度疫病被動出欄較多,導致今年上半年供應量出現減少。

下半年來看,三季度、四季度預期出欄和豬肉產量預計先降后升,一方面,從季節需求變化來看,三季度需求淡季,但四季度需求向好,養殖端一般正常出欄計劃量會增加。另一方面,根據市場調查來看,去年12-2月,部分受損產能開始補充,配種率提升,一季度仔豬補欄也出現增多,預示著四季度供應量還會回升。但整體來看,下半年供應量也將略低于去年。

7-8月,整體生豬供應偏緊,養殖端挺價和控價能力較強,第一,散豬出欄壓力不大,目前出欄意向目標價格都在18.00元/公斤以上。集團場出欄壓力較輕,市場占有率提高,目前也是傾向挺價出欄。第二,當前養殖端盈利狀態,短期豬價維持偏強整體,二育盈利穩健,二育操作比較活躍。綜合來看,中期豬價處于震蕩偏強運行區間。

三、需求跟進乏力,屠企開工低于同期

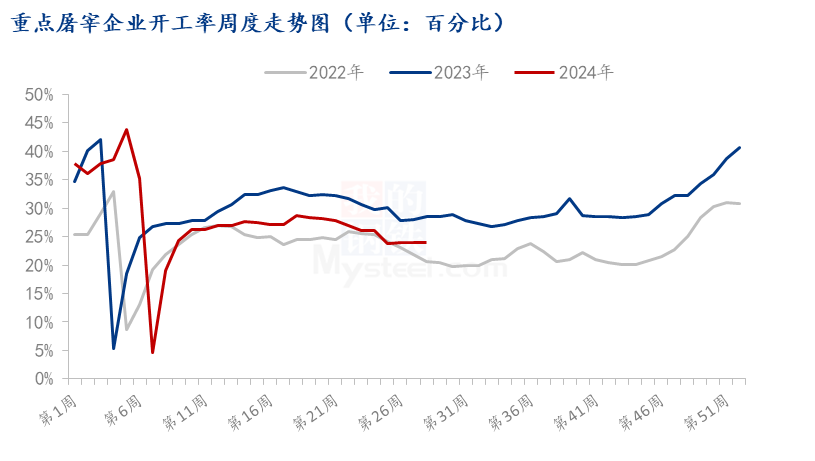

自5月以來,隨著氣溫升高,國內豬肉消費季節性減淡,加上其他不利原因,白條走貨不佳,屠宰震蕩下行。截至7月18日,國內屠宰最近一周開工率在23.74%,比去年同期低4.87%,處于明顯低位水平,這也與豬肉產量較去年下滑的事實吻合。屠宰開工率處于季節性低位,但較去年同期有一定下滑,主要是受到下面因素影響:

第一,今年5月開始,毛豬價格持續走高,豬肉水漲船高,6月白條均價23.65元/公斤,同比增加32.12%,截至7月19日,全國白條均價24.56%,同比高37.05%,漲幅有所擴大。白條持續相對高位區間運行,對消費帶來一定抑制,是開工低于去年同期的重要原因。

第二,傳統牛羊類價格下滑,與豬肉價差縮小,對豬肉替代品影響增大。根據統計數據來看,上半年,全國豬牛羊禽肉產量4712萬噸,同比增加29萬噸,增長0.6%。豬肉產量2981萬噸,減少51萬噸,下降1.7%,但牛肉產量328萬噸,增加12萬噸,增長3.9%;禽肉產量1182萬噸,增加70萬噸,增長6.3%。可以大致看出,整體肉類消費仍穩中有增,雖然豬肉產量下降,但其他肉類整體有所增長,對豬肉帶來替代。

第三,自去年開始,屠企持續虧損之下,偶爾春節前后階段性盈利難以彌補較長虧損,屠企承受壓力不斷加重,被動縮量開工為主,部分也出現停宰現象。

7-8月是消費傳統淡季,預期開工不足局面還會持續,預計到9月之后,隨著氣溫轉涼,學校開學、中秋節國慶臨近,需求或慢慢好轉。

綜上所述,目前買賣雙方仍處于膠著博弈中,而且養殖端仍占據上風,集團控價能力較強,二育靈活進出短期仍然活躍,中大豬偏少價挺等,對豬價有較強支撐,屠企處境仍較被動,7-8月預計生豬均價還會有小幅提升,但也受到需求跟進不足的牽制,中期供需雙方心態博弈更加激烈,豬價震蕩波動或較頻繁。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼