Mysteel農產品解讀:中國生豬養殖行業發展現狀(20240716)

原發表日期:2024-07-16

來源:Mysteel農產品

【導語】2023年開始國內上游產能持續去化,但養殖端規模化產能逆勢調整,市場占有率不斷提升,隨養殖生產效能跟進回升,上游能繁母豬正常保有量進一步修正調控,由4100萬調整至3900萬頭。

1.近年來行業規模化快速擴張

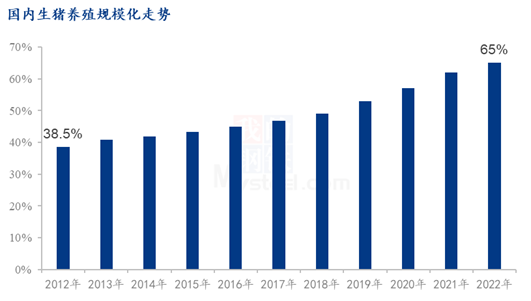

2018-2019年隨國內豬瘟疫情不斷發酵,生豬養殖產業規模化增速加快,受資金,成本及疫病等不確定因素影響,行業準入門檻不斷提高,散養戶為規避風險逐漸退出或規模化轉型升級,部分養殖戶進入公司+農戶代養模式或二次育肥行列。2022年國內500頭以下養豬戶1992.23萬戶,較2012年減少65.43%;其中年出欄3000頭以上養豬戶數處于增長狀態,2022年戶數為2.83萬戶,較2012年增長25.22%,年出欄3000-9999頭的養豬戶尤其數量明顯增長。2022年國內規模化增至65%,2024年預計國內生豬養殖規模化率將達70%左右。

2.頭部企業市場占有率提升

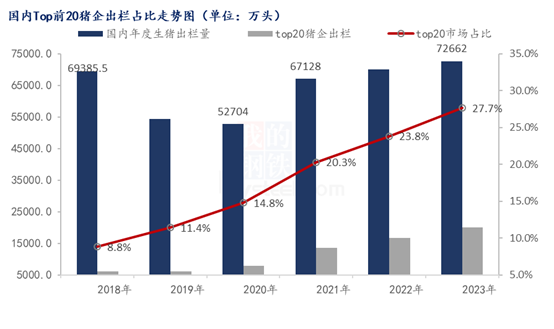

從國內生豬供應量來看,2018-2023年隨產能跌后回升,生豬年出欄量由2018年的6.9億頭將至2020年的5.2億頭,后隨行業紅利及政策性利好帶動再次走高,2023年國內生豬總供應量創近6年新高至7.26億頭。但從TOP20養殖場的出欄量及出欄占比呈現持續回升態勢,2021年出欄占比提速加快,同比上調5.5個百分點。進入2023年,TOP20市場占有率上漲至27.7%,部分頭部企業生豬出欄量較2020年區間增量達2-5倍不等。隨年內規模化程度加快,預計2024年Top20企業出欄占有率或超30%。

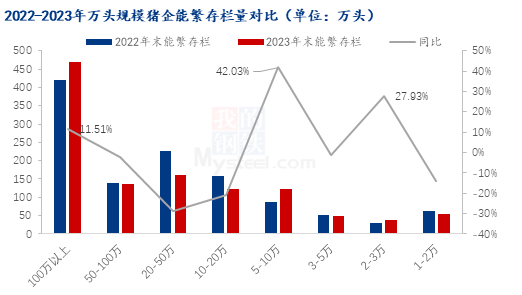

從能繁母豬存欄萬頭以上豬企數據分析, 2023年處上游產能不斷下滑階段,萬頭母豬企業上游產能收縮微小,環比降幅僅為1.5%,綜合影響損失占比僅為0.4個百分點。百萬以上豬企產能2023年同比增幅11.5%,5-10萬豬企同比增42%;2-3萬豬企業同比漲28%。據農業部官方數據顯示2023年末能繁母豬產能同比回落5.6個百分點,但萬頭豬企上游產能較全國能繁總存欄占有率仍提高1.5%。頭部企業產能聚攏現象不斷加速。

3.規模化擴張下種豬生產效能同步跟進走高

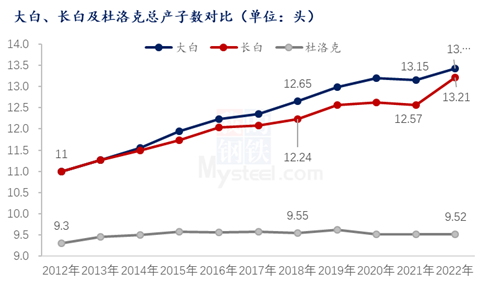

市場規模化提升,同步帶動國內種豬性能及生產指標不斷走強。據畜牧局跟蹤數據顯示,大白、長白種豬總產子數上漲明顯,2021年短暫回調后,2022繼續提升。長白,大白的產仔能力較2018年分別回升0.97頭、0.78頭。杜洛克總產子數變化有限,多作為雜交父本出現。

再次從近6年國內二元能繁母豬生產性能指標Psy、Msy降后回升,2018年中國PSY、MSY分別是21.2、20.5,2023年中國PSY、MSY分別是20.1、18.1,綜合性能仍未及非瘟前水平,但環比增速上升明顯。近年來豬企推進降本增效,種豬效能提升,生物防控提升,養殖行業在規模化程度加快的背景下,種豬性能不斷提升修復,一定程度緩和2023年上游產能去化所帶來的供應收緊,但年內性能指標同比微增幅度有限或仍以難覆蓋能繁母豬去化所帶來的供應影響。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼