Mysteel農產品解讀:豬價上漲來勢洶洶 年內高點即將出現?(20240708)

原發表日期:2024-07-08

來源:Mysteel農產品

【導語】據Mysteel農產品數據統計,截止到7月8日全國外三元生豬出欄均價為18.62元/公斤,較昨日上漲0.31元/公斤,其中廣東省均價升至19.49元/公斤,規模場牌價19.40-19.70元/公斤,市場大標豬成交行情已然突破至20.00元/公斤以上。今日豬價上漲來勢洶洶,背后有何邏輯?漲勢延續時間幾許?年內豬價是否將迎來最高點?

二育發力、規模場附和 豬價大幅上漲

圖1 2024年全國外三元生豬出欄均價走勢圖

雖周末行情延續震蕩走弱模式,但在需求持續疲弱利空拖累下,豬價仍未見長期止漲回落走勢,此可謂對“去年四季度豬病導致現有存欄及產能大量損失”這一利好因素的充分驗證,加之時間不斷臨近雙節、前期二次育肥豬源也已出的七七八八,多重復雜因素不斷刺激二次育肥戶神經,故在局部地區行情短期觸及補欄心理價位時,二次育肥短期出現大量競價、買入情況。而規模場出欄節奏亦有放緩,同時養戶壓欄惜售情緒漸起,供給端出現階段性緊張局面,加之7月規模場計劃本就日環比減少,供給減量刺激局部地區觸及兩位數行情。

不過,市場情緒難以捉摸亦難以預測,短期二次育肥補欄積極性偏高且有一定剛性需求,或階段性推升價格水平,不過全國均價已然接近19.00元/公斤、局部二次育肥競標行情已突破至21.00-21.50元/公斤,同時二育群體近年來也愈發謹慎、專業,不排除情緒降溫后豬價出現大漲后大跌情況,但由于供需基本面的穩步利好,豬價上行趨勢將長于下行階段,行情震蕩上漲大趨勢不變。

下半年行情走向 不確定因素仍大

展望下半年,供需層面的發展形勢,依舊是行情走向的基本盤。

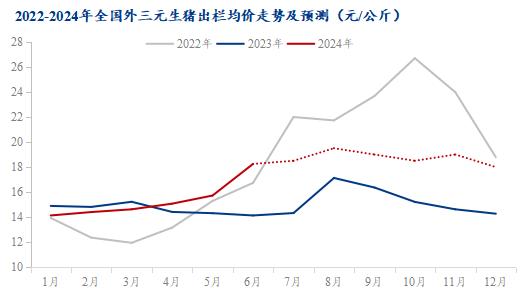

圖2 2022-2024年全國外三元生豬出欄均價走勢及預測

供給端來看,2023年8月-2024年2月產能處在去化過程,尤其四季度北方疫病導致產能被動損失量較多,且彼時養殖場配種意愿、數量雙低,對應三季度為產能明顯收縮兌現階段;同時,不斷變化的現實+預期、不斷震蕩走高的行情、持續逼近的雙節旺季,或刺激二次育肥在三季度大量靈活滾動補欄出欄,階段性抬升價格水平;不過由于當前體重同比情況、飼料同比增幅、夏季大豬需求季節性減量等因素或制約養殖端壓欄行為減少,行情或難以出現5-6月份的短期急漲行情。

進入四季度,由于今年一季度疫病影響減弱,豬企生產回歸正常,同時一二季度凍品出庫進程偏緩,且體重、預期、壓欄所帶來的供給后置等不確定性因素,四季度后期供給量有邊際增加的可能。

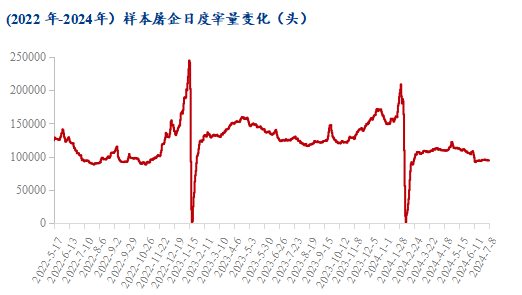

圖3 2022年-2024年樣本屠企日度宰量變化

需求端來看,雖年內宰量同比減幅超25%,且二季度末期環比降幅超10%,但從毛白價差及終端消費情況反饋看,今年消費情況并不如感觀上那般疲弱,雖對行情支撐力度有限,但也未對價格形成明顯拖累。

不過三季度豬肉傳統消費淡季延續,雖有階段性升學宴、暑假旅游旺季、家庭聚集性消費增量預期,但對豬肉鮮品消費刺激有限,而9月往后的中秋、國慶及春節等節日效應,或階段性增加消費彈性空間、對行情支撐較強。此外,牛羊等替代品行情自2022年開始持續下跌,對豬肉消費有一定制約,同時宏觀環境、人口老齡化、收入水平降低、居民消費意愿減弱、健康飲食等新型消費習慣的改變等因素,都對短中期的豬肉消費情況有影響。

綜合來看,下半年供應端壓力或先減后增,而需求邊際持續緩慢向好,三季度豬價或震蕩上行,四季度或先高位震蕩、后穩步走弱,綜合來看下半年豬價明顯好于上半年。

不過,飼料成本下行會否驅動豬價中樞向下,各地降雨洪澇災害多發、豬病衍變形勢如何?二次育肥大軍是先發制人還是伺機而動?凍品庫存去化高峰,對鮮品消費抑制程度如何?節日效應繼續重演“逢節必跌”還是提振消費短期增量?年底消費恢復程度是否能匹配市場預期一致性下的供給增量?等不確定性因素,都需持續關注。

三季度有多場會議調研活動,歡迎咨詢!

7月12日,江蘇徐州,DCE·產業行——光大期貨生豬產業風險管理培訓會

7月23日-7月26日,Mysteel農產品2024年川陜生豬產業交流會+調研

8月19日-21日,Mysteel農產品2024年山東肉牛市場調研

8月26日-8月31日,Mysteel農產品2024年丹麥生豬高端商務調研

9月10日-13日,Mysteel農產品2024年河南湖北生豬&豬肉市場調研

......

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼