Mysteel農產品解讀:供應指標分析下半年豬市發展演變(20240628)

原發表日期:2024-06-28

來源:Mysteel農產品

【導語】2024年一季度國內生豬市場經歷了漲后回調的震蕩磨底期,二季度開始震蕩拉漲拉升。國內生豬價格由2月3日的低點13.7元/公斤震蕩跳漲至6月12日的19.0元/公斤,區間漲幅高達38.7%。隨豬價回升,養殖端盈利快速回歸,1-6月份養殖端自繁自養平均利潤值在122元/頭,最高盈利值達601元/頭;外購仔豬受前期仔豬補欄低位及飼料同比回落帶動,1-6月份盈利為207元/頭。年內養殖端“冷冬期”已過,下半年供應端或仍呈現利好狀態,市場均價或較上半年上漲明顯。

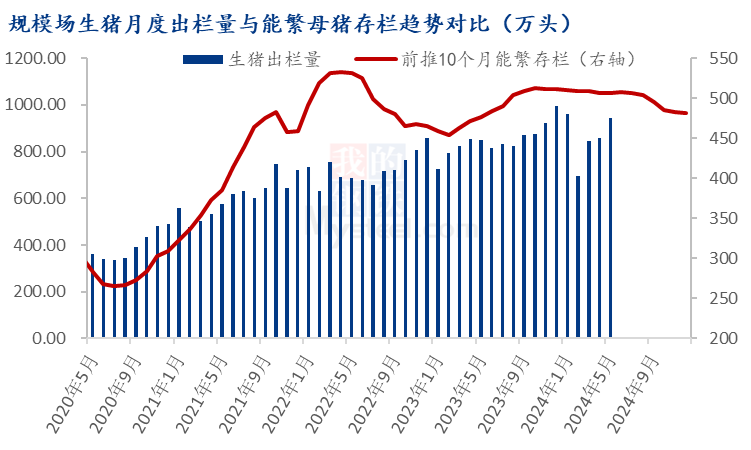

1.上游產能變化帶動市場抗價情緒走強

根據生豬出欄量及前推10個月能繁存欄量的數據相關性測算,2020年1月至2023年5月份樣本企業生豬月度出欄量與能付母豬存欄量數據相關性測算高達0.85,在剔除近年來行業規模化發展所帶來的供應環比絕對值增量,能繁存欄量的調整對于生豬存欄量的未來變化形成決定性影響,但不排除少數月份或因市場壓欄增重、情緒悲觀或豬瘟疫情恐慌造成供應階段性前置或后移。就中長期來看,未來三四季度生豬市場供應受前期上游產能收縮影響,對后續豬價走向及市場情緒起到有利支撐。

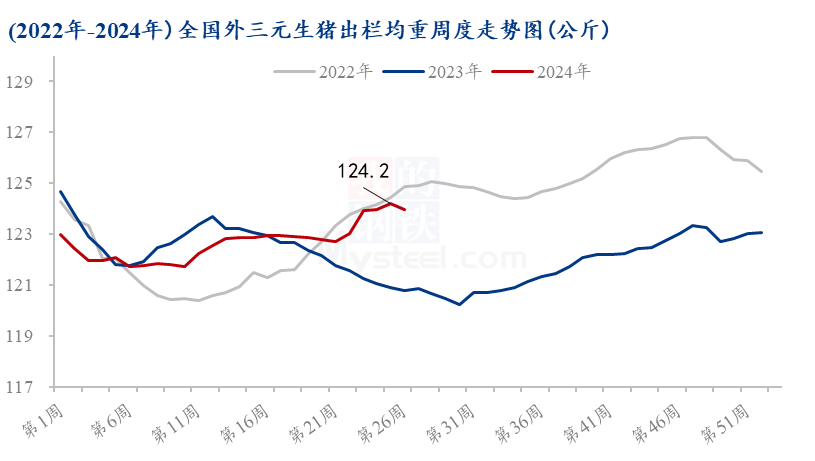

2.生豬出欄體重調整后再度回升仍是大概率事件

進入5月份國內生豬出欄均重進入二次拉升階段,頭均體重由月初的122.8公斤走高至6月中旬的124.2公斤,區內漲幅1.4公斤,較一季度低點回升2.5公斤。市場滾動壓欄增重對豬價上漲形成有利支撐。進入6月下旬豬價震蕩回落,南方強降雨不斷,市場認賣出豬情緒逐漸增加,西南受區域豬病影響不乏有恐慌出欄情緒,對生豬出欄體重回升形成短期抑制。但就下半年整體市場來看,隨三季度南方高溫高濕逐漸退去,豬瘟點狀疫情影響減弱;疊加四季度傳統消費旺季增量預期,預計養殖端滾動壓欄增重操作不變,對三季度豬價形成有效支撐。那么四季度具體供應壓力變化仍需要關注三季度養殖企業增重幅度及二育強度變化。

3.二次育肥繼續階段性入場

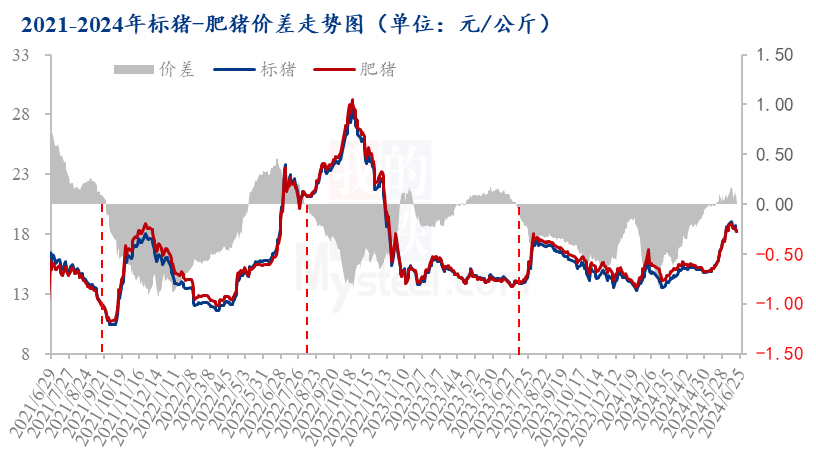

二季度國內生豬市場標肥(標豬-肥豬)價差再度由負轉正,標豬價格逆勢反轉,全國標肥價差亦有4月初的-0.4元/公斤回升至正值0.1元/公斤。隨季度內氣溫不斷升高,終端消費逐步轉入傳統淡季,肥豬消化能力下降,對標豬價格提漲力度不斷減弱。但就往年歷史數據來看,進入三季度下半場,南北地區高溫高熱天氣逐漸消退,市場消費能力逐步轉化,肥豬需求不斷增大,國內生豬市場標豬價差呈現季節性由負轉正的規律變化。

從近期市場高位的標豬來看,除供應端的有利支撐外,養殖端抗價增重,二育市場補欄節奏仍是影響豬市的主力因素。進入6月份標豬市場由高點19.0元/公斤震蕩回落至27日17.5元/公斤,已基本接近二次育肥心理價格區間17.0元/公斤,預計下月市場的再降空間有限,二次育肥或在7月份市場弱勢調整后再次進入增量模式。其次,三季度下半場隨肥豬優勢不斷顯現及后續節日效應及腌臘灌腸活動預期,或對9月前后二次育肥入場形成新一輪帶動 。

4.下半年豬價變化及承壓點

從供應端三項指標變化分析來看,下半年豬價仍處利好狀態,高位震蕩調整為主,養殖端行業利潤環比繼續向好。后續市場承壓風險點或在于四季度中后期二育節奏停止,規模場年前出欄計劃加快,生豬出欄體重上升等前期綜合情緒因素帶來的市場承壓,具體回落空間仍需關注旺季消費回升帶來的價格對沖力度。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼