Mysteel農產品解讀:毛豬支撐豬肉偏強,國產及進口凍品出貨積極(20240627)

原發表日期:2024-06-27

來源:Mysteel農產品

[導讀]:5月以來毛豬價格呈現逆勢走強態勢,并推動豬肉白條價格進入高位運行區間,為凍品出庫帶來機會,但目前國產凍品去化較慢,后期進口豬肉有階段性回升可能,預期國產凍品與進口競爭出貨壓力或有升溫。

5-6月本是豬肉消費淡季,但受生豬價格偏強推動白條價格已經進入偏強的區間,截至27日,毛豬、白條價格分別在17.45元/公斤和22.66元/公斤,累計比5月初上漲17.11%和19.83%,而較去年同期比上漲27.83%和29.33%,目前處于相對中高位運行的區間。

白條價格上漲一方面利于增加屠企收入,另一方面利于凍庫出庫回籠資金,但由于需求處于淡季,加上進口豬肉低價競爭優勢,近期進口豬肉走貨有好轉,屠企凍品庫存下降并不快。隨著時間推移,下半年豬價及豬肉還有上漲空間,或吸引更多國外豬肉流入套利,但近期商務部已經啟動對歐盟進口相關豬肉及豬副產品進行反傾銷立案調查,后期豬肉進口來源結構或將變化。

白條帶動,凍品價格水漲船高

5月以來毛豬價格出現較大上漲,推動白條價格持續走高,最高價格是在端午節毛豬破9奔10,一度達到19.06元/公斤,白條也達到24.52元/公斤,號肉、骨類等分割品也同步走高,端午節過后多地進入高溫天氣模式,下游需求減弱,毛豬及白條價格維持高位窄幅震蕩局面。截至6月27日,國產鮮品2號肉、4號肉、肋排、前排分別在24.85元/公斤、25.35元/公斤、59.70元/公斤、30.92元/公斤,分別比5月初分別上漲15.92%、16.55%、23.65%、27.93%,號肉漲幅相對不足。

雖然號肉價格上漲,但需求淡季,鮮品與凍品價差有限,加上進口凍品低價競爭,實際凍品走貨沒有明顯改善,凍品庫存下降較慢。截止到本周四(6月27日),國內重點屠宰企業凍品庫容率為23.40%,較上周微降0.15個百分點,為減少庫存和資金壓力,屠企趁白條相對高價運行時主動去庫意愿較強。

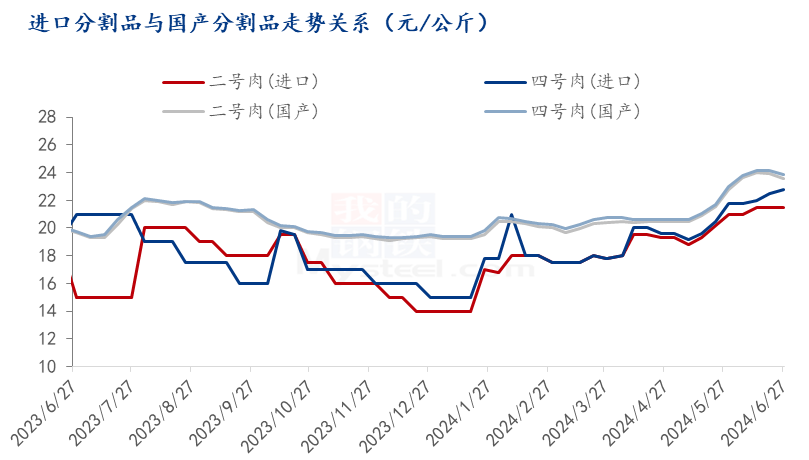

相比之下,進口號肉仍具有價格優勢,截至目前,進口號肉分別在21.50-23.00元/公斤,比國產便宜1.00-2.00元/公斤,最近走貨情況比國產號肉相對好一些。由于前期產能去化影響,下半年豬源供應壓力繼續減輕,豬價處于偏強走勢,豬肉仍或有一定的提升空間,后期國產凍品價格也有走高,或吸引相對低價的進口豬肉階段性增多可能。

2023-2024年豬肉進口分析

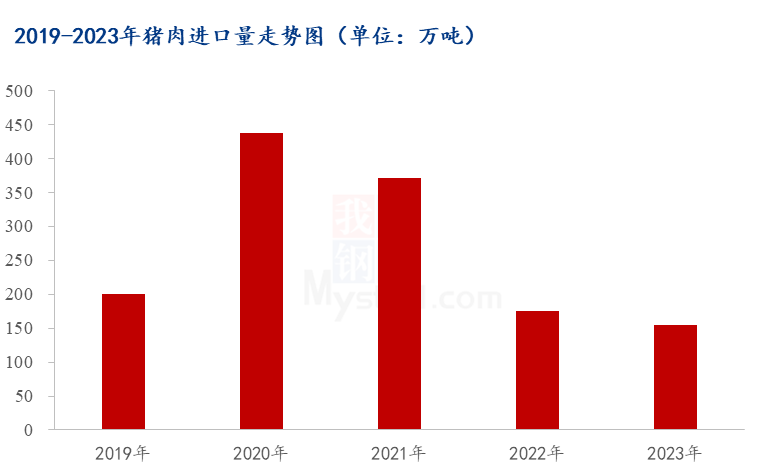

2019-2023年豬肉進口先升后降,2019-2020年受非瘟疫情沖擊,國內生豬供應緊張,豬肉大量進口,進口量最高在2020年曾達到439萬噸高點。之后,隨著非瘟疫情形勢緩和,國內生豬產能恢復,豬肉進口量很快下降。2023年進口豬肉155.10萬噸,月均進口12.92萬噸,較2022年小幅下降,但遠低于2020-2021年非瘟期間的進口水平。2023年國內豬肉供應較足,對進口依賴度較小,豬肉進口量在國內消費占比較低,主要出于選擇性的調劑消費為主。

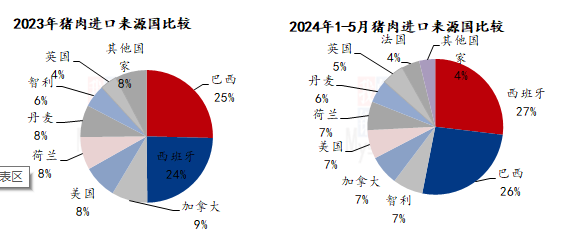

從進口來源地區,最近2年豬肉進口主要來源于巴西、西班牙、美國、加拿大、荷蘭、丹麥等歐盟和美洲國家,來源結構相對比較穩定,其中來自西班牙、荷蘭、丹麥等歐盟地區豬肉占到總進口量的46%以上,來自巴西、加拿大、美國、智利等南北美洲國家的豬肉占到48%以上,兩大地區進口量基本平分秋色。一方面這些國家養殖技術水平較高,養殖成本相對較低,豬肉成本比我國有優勢,對我們有進口套利的空間,另一方面,這些國家和地區非瘟防控體系完善,豬肉相對安全,符合進入國內市場的食品安全要求。

2024年1-5月進口來源情況來看,基本來源結構暫并未出現大的變化,但由于6月17日啟動對歐盟進口豬肉反傾銷立案調查,后期來自歐盟進口豬肉成本提升,數量預計有所下降,而來自南北美洲的比例預計會有所提升。

總體來說,下半年國內豬肉供應穩中偏緊,國產凍品迎來出庫機會,或吸引進口豬肉數量有所增加,但進口豬肉的來源地區結構或有變化,來自歐盟進口數量下降,但來自其他地區或會有彌補提升。當前國內豬肉產能經過有序去化,豬肉供應從過剩恢復到相對平衡,但不會出現缺豬缺肉問題,國產豬肉供應安全有保障,對進口豬肉依賴度仍然很低。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼