Mysteel農產品解讀:生豬屠宰行業發展現狀及破局者(20240510)

原發表日期:2024-05-10

來源:Mysteel農產品

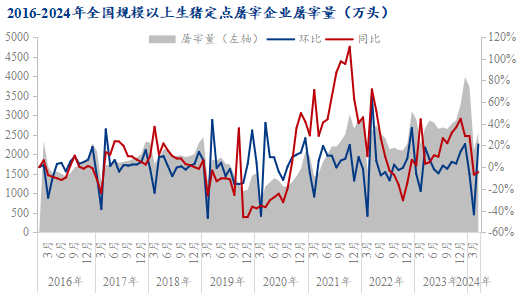

【導語】據公開數據顯示,2016年以來全國規模以上生豬定點屠宰企業屠宰量占全國生豬出欄量的比例穩定在30%以上的水平,呈現波動上升趨勢,2023 年占比 47.3%、同比大幅提升,是近年來的最高水平。

圖1 2016-2024年全國規模以上生豬定點屠宰企業屠宰量

生豬屠宰行業發展趨勢及先行者

非瘟前,我國生豬屠宰行業產能集中度低,發展進程緩慢,其中影響生豬屠宰行業集中度的因素主要包括:(1)行業門檻低、自宰自殺和私宰情況較多;(2)行業技術水平低、屠宰方式原始,利潤低;(3)行業標準化制度及監管體系不完善等方面。

非瘟之后,我國對生豬屠宰整體規范政策持續加強,促進企業集約化、規模化發展,取締了大量規模小、生產設備落后、生產過程不規范、污染大的屠宰企業,尤其私宰模式幾乎銷聲匿跡,行業朝著規模化、定點化方向發展;其中,雙匯、牧原、雨潤、天邦、龍大肉食、新希望、雙胞胎等等集團養殖豬企、屠宰及食品行業龍頭企業得以快速發展。不過,到目前為止,頭部企業屠宰產能占比仍偏小,分布于各市區或縣鄉的國營及定點屠宰場仍是屠宰行業主導者。

生豬屠宰行業產能集中度不斷提升 豬企布局屠宰業務

不過,近幾年屠宰行業快速、標準化建設下,豬企紛紛布局屠宰產業、且有明顯的先天優勢。2018年后,受動物疫病傳播等多重因素影響,“運豬”向“運肉”轉變的大趨勢已勢在必行,養殖企業布局屠宰產業不僅可以延長企業發展鏈條,多元化企業盈利模式,也可以積極響應宏觀政策導向,促進我國生豬全產業鏈快速健康發展。故二十一世紀20年代以來,我國生豬屠宰行業的集中度在不斷提升。但是頭部屠宰企業——雙匯發展的屠宰量并沒有較大增長。

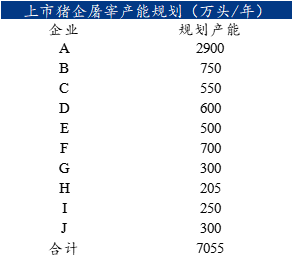

表1 部分上市豬企屠宰產能規劃

傳統屠宰食品企業已經手握大量存量產能,雙匯、金鑼、華統、龍大美食和高金食品屠宰產能都超千萬頭/年。而近幾年,牧原、溫氏、新希望、海大等TOP前20豬企基本都以開展屠宰業務,新希望和雙胞胎屠宰布局稍慢,相對自身出欄量需求缺口比較大,而傲農、中糧家佳康、天邦、唐人神、新五豐和天康,在建的屠宰產能基本已經良好覆蓋企業自身生豬出欄量。頭部養豬企業縱向發展,大幅布局屠宰業務,也是當前屠宰行業集中度快速提升的主要推動力。

政策推動 調豬向調肉轉變大趨勢明顯

2023 年 4 月,農業農村部印發《畜禽屠宰“嚴規范 促提升 保安全”三年行動方案》。在政策推動下,國內豬肉產業鏈將加快向“集中屠宰、冷鏈運輸、冰鮮上市”方向發展。

規模屠宰企業橫向布局廣泛,而上述行動方案,旨在積極引導屠宰企業向養殖主產區轉移,并且提高屠宰產能與養殖產能匹配度,促進運活畜禽向運肉轉變,規模場豬企以及其縱向發展規模場屠宰企業,有良好的貨源、銷路,資金實力亦明顯優于中小屠宰企業,調豬由調肉的轉變,將進一步提升規模場屠宰企業市場話語權,壓縮中小屠企生存空間,加快我國屠宰行業市場集中化進程發展。

當前屠企經營情況

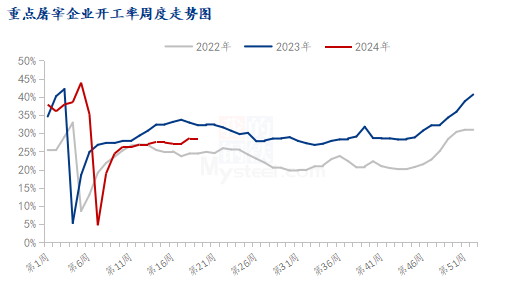

圖2 重點屠宰企業開工率周度走勢圖

據上海鋼聯數據顯示,截止到5月9日當周,重點樣本屠宰企業開工率為28.44%,較上周下降0.21%,同比低3.76%,開工率處在近三年中等水平。

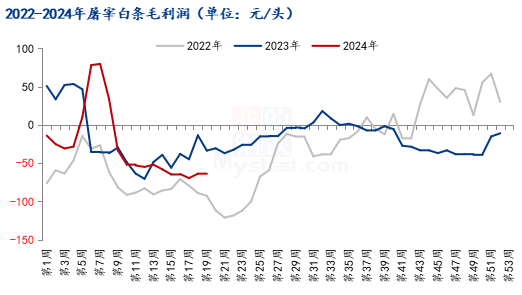

圖3 2022-2024年屠宰白條毛利潤

據上海鋼聯數據顯示,截止到5月9日當周,屠宰白條毛利潤虧損63.99元/頭,較上周虧損微增0.36元/頭,虧損同比擴大30.53元/頭。

當前北方中小屠宰企業多以銷定產,但由于終端餐飲消費同比無明顯好轉,屠企白條訂單同比減量、宰量難升,整體仍處虧損經營階段,資金鏈略顯緊張。不過南方部分區域,以待宰模式為主的中小屠宰企業,僅以賺取代宰費為主要盈利手段,仍保持相對良好經營狀態。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼