Mysteel農產品解讀:行業生產效能提升,母豬產能調控方案落地跟進(20240302)

原發表日期:2024-03-02

來源:Mysteel農產品

【導語】2024年3月1日農業農村正式宣布,全國能繁母豬保有量從4100萬頭調整為3900萬頭。近年來,國內生豬市場經歷了非瘟疫情及利潤”過山車 “后的不斷虧損。多重因素打壓下,行業增產擴能步伐放緩,養殖端逐漸向成本管理、飼料節糧優化及生產效能提升等方向變革邁進。

1.生豬產能回升,行業利潤空間消失加速產能優化步伐

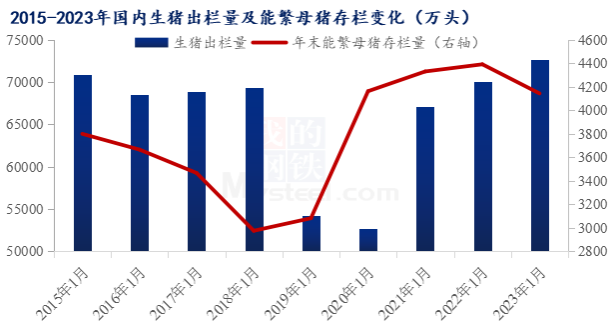

2018年8月-2019年國內生豬市場在經歷了集中非瘟疫情洗禮后,能繁母豬存欄快速下跌。2020年國內生豬出欄量僅在5.27億頭調整,較豬瘟疫情前下滑幅度超24.0%。養殖高利疊加政策快速拉動,2021年行業產能低位快速拉漲。截至2022年末,國內能繁母豬已上升至近10年高位4390萬頭,帶動2023年國內生豬出欄量達到7.27億頭,豬肉產量5.79萬噸。但近年供應的快速上漲,下游消費的乏力,促使生豬產能過剩。進一步導致價格的快速回落,利潤的不斷虧空。

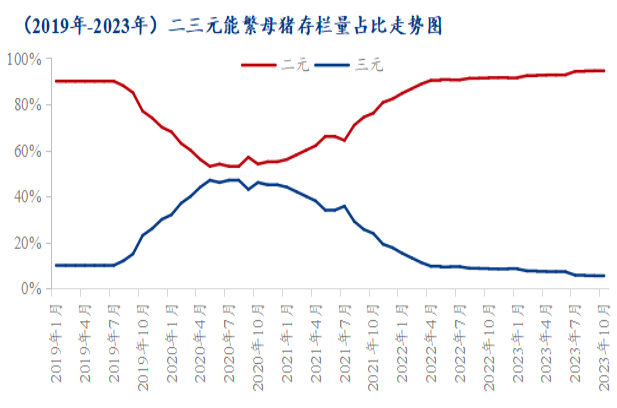

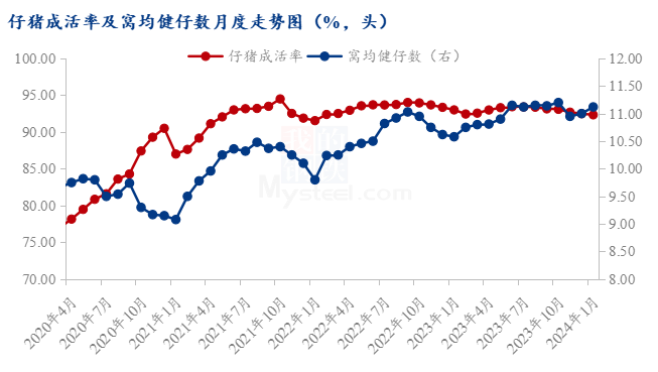

2023年生豬行業持續虧損,養殖端成本壓力不斷增大。規模養殖場多淘汰三元及二元回交母豬、更新純種二元豬群,從而降本增效、合理調配生產節奏增加企業競爭力。中小養戶受資金及豬瘟疫情風險影響,亦無明顯三元留母情況。據Mysteel農產品監測,截至2023年末,二元母豬市場占有率已由2021年初的56.0%上升至94.4%;年平均窩均健仔數由2021年10.07頭提升至2023年的10.96頭,區間上調0.89頭。如果按照母豬生產周期及窩產胎次粗略計算,未來生產效能提升所帶來的供應增量完全可以覆蓋因近一年母豬減量帶來的影響。現行業生產效率提高,2021年調控中能繁母豬正常保有量和及調減措施已不能很好適應新的生豬穩產保供工作。

2.效率提升下的生豬產能調控落地

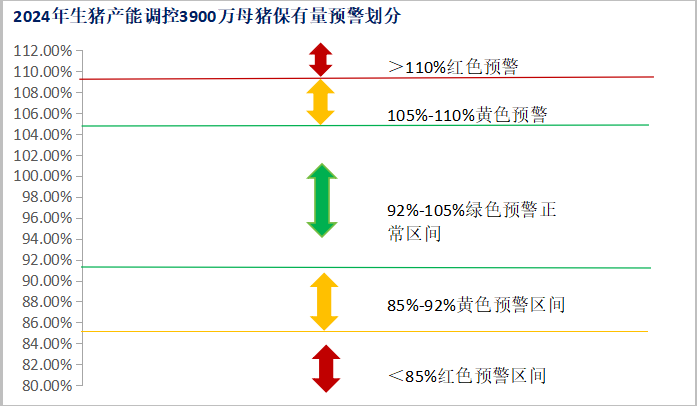

2024年3月新修訂的生豬產能調控實施方案中,全國能繁母豬正常保有量從4100萬頭調整設定為3900萬頭。 以正常年份全國豬肉產量在5500萬噸時的生產數據為參照,各省以其2023年末能繁母豬存欄量為基數,具體存欄量變動調控劃分為綠色、黃色和紅色3個區。

綠色預警:正常保有量的92%—105%(含92%和105%臨界值,3588萬頭-4095萬頭),市場調節,不需調控。

黃色預警:85%—92%或105%—110%區間(含85%和110%兩個臨界值),啟動調控,與市場共同調節。一、加強監測預警;二、啟動產能增減機制;三、發預警函。

紅色預警:過度波動,低于85%或高于110%,強化調控。一、發預警函,采取補貼。下滑增加信貸、貼息等政策措施。二、過度增加,強化調減產能,加大低產母豬淘汰力度,產能調控基地暫緩新增能繁母豬和新建擴建。

其他情況:處綠色區域,避免種豬生產供應、新生仔豬數量或生豬存欄量出現異常減少。國家生豬核心育種場種豬核心群保有量15萬頭以上,最低不低于12萬頭。年設計出欄500頭以上的規模豬場穩定在13萬個以上。不得違法拆除。

近年生豬養殖行業量增價降,生豬產能調控成為行業持續關注的焦點。2023年生豬行業持續虧損生豬產能不斷下滑,截至2024年1月國內能繁母豬存欄降至4067萬頭,初步調控至正常綠色區間上限。根據生豬產能10個月兌現時間差來看,預計生豬市場下半年供應收緊后帶動養殖行業盈利或一定程度恢復。短期行業來看,在資金、成本、虧損的多重壓力下,政策的調控出臺或穩定了部分市場的悲觀情緒,綜合后期能繁母豬的調減速度或不斷收窄。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼