Mysteel農產品解讀:1月底豬價大幅沖高 2月或先高后低(20240201)

原發表日期:2024-02-01

來源:Mysteel農產品

【導語】天下熙熙,皆為利來;天下攘攘,皆為利往。癸卯之歲,業更替,產調整,商虧空,利無存。然,歲除之際,豬價大漲。是否,行情之利還復常矣?

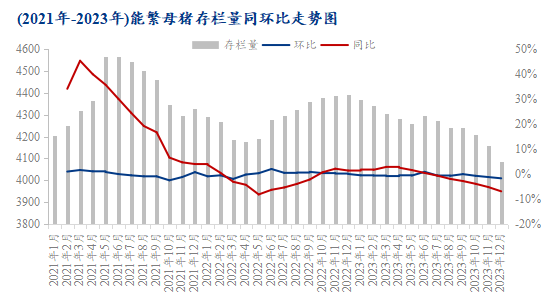

圖1 2021年-2023年能繁母豬存欄量同環比走勢圖

盡管2023年4月能繁母豬存欄量環比微降但存欄基數仍大,且彼時母豬配種量、仔豬存活率等并未過多受豬病和低價影響而出現較大變化,故2024年2月供給端大背景仍為“過剩”,不過2023年四季度中東部部分省份受豬病影響,商品豬存欄出現大量被動去化情況,造就1月底冀魯豫“缺豬”、行情大幅上漲局面。

表 自繁自養及外購仔豬盈利情況統計表

|

日期 |

豬價(元/公斤) |

自繁盈利(元/頭) |

外購盈利(元/頭) |

|

2024年1月 |

14.14 |

-62.42 |

-64.14 |

|

2023年12月 |

14.30 |

-100.21 |

-143.48 |

|

漲跌 |

-0.16 |

37.79 |

79.34 |

豬價階段性大幅上漲,但行業虧損局面仍未轉變。1月自繁自養月均虧損62.42元/頭,較上月虧損減少37.79元/頭;5.5月前外購仔豬本月虧損64.14元/頭,較上月虧損減少了79.34元/頭。不過,當前豬價與行業平均成本線已極為接近,2月值農歷春節時期,豬價能否延續高位運行,一舉沖破至成本線以上?

從供應端來看,2月初,終端節前備貨態勢延續、行情預期較強,養殖端出欄積極性偏高,但中東部各省降雨降雪天氣多發且年節前物流資源緊缺、運費上漲明顯,南方及東北豬源對華東、華中地區援助量有限,故月初中東部各省都將處在供應偏緊狀態,不過隨著運輸障礙減弱、各地豬源大量涌入或降出現階段性踩踏情況,而南方市場受豬病影響有限且規模場產能逆勢擴張,供給端仍處過剩狀態,月初供給端整體處在中東部相對缺豬、東北及南方相對充足局面。2月中旬,時值農歷春節期間,養殖端出欄稍停滯,下游貿易及終端屠企交投均不活躍,供給量較月初明顯縮減。2月下旬,市場回歸正常交投氛圍,養殖端逐步上量,物流運輸恢復,南豬北調量增加或將明顯緩解華東、華中等省份階段性缺豬局面,且市場整體供給壓力逐漸增大。故2月供給端總體呈現“增減增”趨勢。

從需求端來看,2月初為春節前備貨高峰,屠企宰量節節攀升,農村、鄉鎮消費增量明顯;2月中旬,春節期間、備貨結束,雖家庭消費、宴席消費有所增量但相較于備貨需求增量而言明顯不如;2月下旬,節后家庭聚集性消費減量且消費意愿短期明顯減弱,需求量降幅明顯。故2月需求端總體呈現“大增-小減-大減”趨勢。

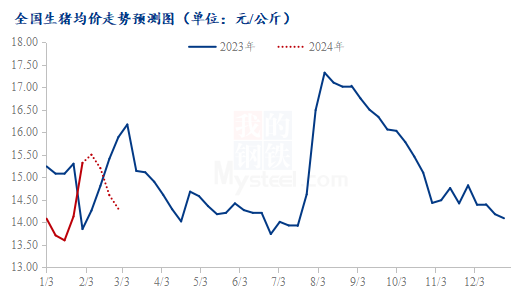

圖2 全國生豬均價走勢預測圖

因此綜合來看,預計2月初在供需利好及情緒助推下,豬價將持續走高;2月中旬供需變化不大,行情變化有限、或小幅走弱;2月下旬在供給持續增量而需求大幅減量拖累下,或明顯走弱,尤其河南山東等省缺豬局面改善、繼續拉漲動力不足。可見,短期行情繼續上行阻力仍大,行業利潤短期仍難以明顯修復,豬企虧損局面仍將延續。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼