Mysteel農產品解讀:2023年生豬屠宰開工提升明顯(20240131)

原發表日期:2024-01-31

來源:Mysteel農產品

[導讀]:2023年豬源供應充足,下游需求較去年改善,加上凍品入庫積極,全年生豬屠宰平均開工率超過30%,較2022年同期提高明顯。2024年1月受益于春節前需求提振,開工情況良好,但春節之后仍將季節性回落,全年整體預計持平或略降。

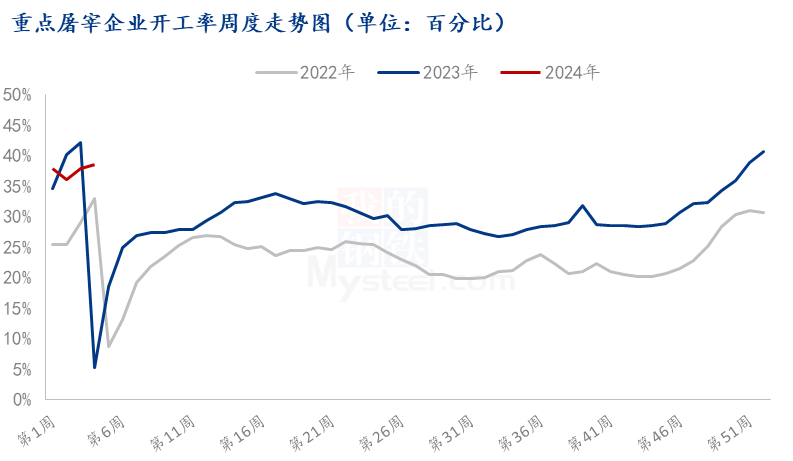

2023年屠企開工率先升后降,之后相對高位區間維持震蕩局面,2023年1-12月屠企平均開工率30.05%,較2022年同期提高6.43個百分點,主要有三方面的原因:第一,新冠疫情消除,社會活動恢復正常,豬肉剛需得到恢復。第二,毛豬供應充裕,毛豬及豬肉價格低位運行,對消費帶來一定提振,第三,上半年屠企分割凍品入庫較為積極,凍品庫存6月之后超過去年同期。

一、2023年屠企開工變化分析

上半年屠企開工先升后降,1月受春節備貨支撐開工為上半年最高,屠企開工最高一度達到47%以上,春節期間,北方屠企停機居多,南方部分靈活開工,整體開工率降至10%以下。春節之后終端消費慢慢回升,3月后開工緩慢升高,4-5月屠企開工維持31%-35%比較較理水平,終端消費改善,加上豬價低位,屠企分割入庫積極,但從5月開始,氣溫升高需求減弱,加上凍品庫存高企,入庫減少,廠家開工慢慢下降。

下半年,三季度需求偏淡,屠企開工整體在窄幅區間內波動,四季度需求向好,開工率季節性回升。7-8月是白條消費處于季節性淡季,屠企開工率在26.5%-29.0%波動。9月開工率出現轉折點,隨著氣溫下降、學校開學團膳訂單增多,開工率止跌回升,9月底中秋、國慶雙節臨近,客戶備貨激增,節前周均開工率31.77%,回升到前期高點,節后很快回落,國慶前后出現“尖峰”式的波動。10月國慶之后需求稍有減淡,開工小降,11之后氣溫下降,需求季節性提高,而河南、山東等因疫病生豬被動出欄較多,豬價超跌,部分屠企再次分割入庫等,推動開工提升,12月南北經歷一輪較長時間降溫,對需求帶來較好提振,中旬南方集中腌臘啟動,冬至前北方備貨較旺等,開工率繼續提升。

二、2023年凍品庫存居高難降

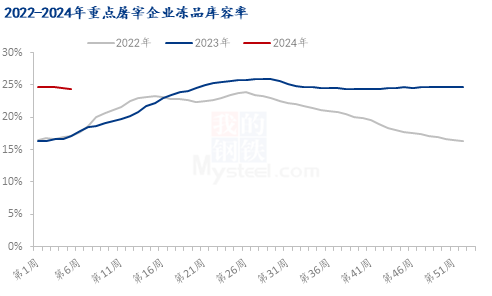

2023全年生豬出欄量達到72662萬頭,較2022年增長3.8%,連續第5年增長;2023年豬肉產量在5794萬噸,同比漲幅在4.57%。2023年生豬及豬肉供應充足,廠家上半年白條分割入庫活動較多,全國凍品庫存同比提升。

截止到2023年12月底,國內重點屠宰企業凍品庫容率為24.70%,較2022年上漲8.36個百分點,庫存仍處相對高位。上半年凍品庫容率持續上漲,3-4月商品豬出欄較多,豬價長期在中低水平運行,北方屠企在標豬14.00-15.00元/公斤區間內分割入庫活躍,是上半年入庫集中時期,也是凍品庫存上升較快階段,最高在7月初達到25.90%,超過2022年同期水平,下半年去化較慢,庫存長期在高于去年同期的水平上運行。

截止到2024年1月底,國內重點屠宰企業凍品庫容率24.39%,較上個月末減少0.31個百分點,月內國內凍品庫容率呈小幅下降趨勢。2023年屠企逢低分割入庫增多,凍品庫存處于高位,去化過程較慢。2024年二季度豬價預期延續弱勢,屠企仍有一定入庫操作,但預計入庫力度不會很強,預計下半年生豬及豬肉價格偏強,廠家或逢高靈活出庫,庫容率或呈持續下降趨勢。

三、2024年春節前后開工先升后降

進入1月之后,受益于春節之前消費向好,整體開工率溫和提升,尤其下旬之后,隨著春節臨近,豬肉白條成交活躍,屠企開工提升明顯,月底提升到46.00%以上,2023年春節之前高點在農歷小年曾達到47%以上,本周五迎來農歷小年,預計近日屠企開工也逐漸達到峰值,下周隨著節日臨近,節前備貨開始收尾,預計開工率將會下降,2月受節日假期影響,北方部分屠企節日停機放假,春節過后國內整體需求偏淡,開工率回升預計有限,整體開工率將比1月季節性下滑。

以上部分內容摘自:Mysteel:中國生豬屠宰年度報告(2023版)

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼