Mysteel農產品節后預測:國內生豬市場節后或偏弱調整(20240129)

原發表日期:2024-01-29

來源:Mysteel農產品

【導語】近期生豬價格快速拉漲,情緒、天氣疊加下游節前集備貨上量等利好因素帶動,生豬上調動力強勁。但隨節后市場消費及情緒回落,市場又將呈現怎樣狀態,接下來我們根據近5年市場數據變化做簡要分析。

1.春節前后國內生豬價格對比

| 近5年春節前后國內生豬市場價格對比(元/公斤) | |||||

| 年份 | 春節前一周 | 節后一周 | 節后兩周 | 節后一周變化幅度 | 節后兩周變化幅度 |

| 2019年 | 11.8 | 12.4 | 12.3 | 5.08% | 4.24% |

| 2020年 | 36.4 | 37.1 | 38.3 | 1.92% | 5.22% |

| 2021年 | 31.0 | 28.7 | 29.5 | -7.42% | -4.84% |

| 2022年 | 13.6 | 12.8 | 12.1 | -5.88% | -11.03% |

| 2023年 | 15.1 | 13.9 | 14.2 | -7.95% | -5.96% |

根據近5年春節前后生豬數據對比可以發現,節后生豬價格的漲跌主要受周期性調整趨勢影響。2019-2020豬瘟疫情產能去化明顯,生豬供應不斷收緊,帶動市場持續大幅走高,隨即行業復產加速進行。步入2021年后生豬出欄逐步恢復并增量,豬市開啟高位下行通道,節后豬價同步節節敗退。但春節過后短時市場變化來看,生豬價格的波動空間整體有限,節后短時養殖端生豬出欄有限,加之元宵節等消費支撐,豬價多小幅漲跌調整。隨三月份屠宰企業及養殖端全面復工,市場供需進入真正的調整博弈期。

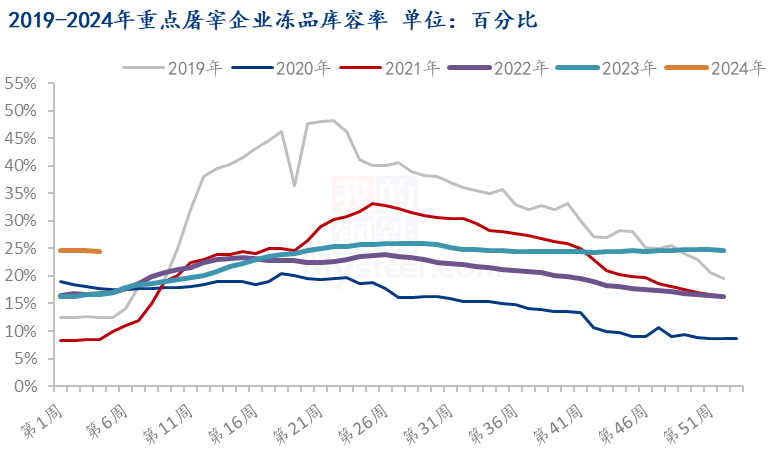

2.屠宰企業凍品庫存處歷年高位水平

近5年屠宰企業凍品庫容變化走勢看,年內1月份重點企業庫存多降至年內低位,隨節前凍品集中出貨,廠家回籠資金節奏加快;進入第七周后,隨春節假期結束國內屠宰企業凍品多開始低位建庫。但2023年庫容率數據來看,四季度企業庫存高位偏強,生豬供應增量,終端旺季消費跟進不及預期,中小豬分割疊加被動入庫影響,2024年1月份庫存較2023年高出8.5個百分,較2021年同期低點高出16.4個百分點。現國內凍品出庫受限勢必影響年后屠宰企業建庫積極性,掣肘廠家3月份的開工增量。

3.后期市場預測

節前來看,下游備貨時日有限,車輛運費上漲疊加節前需求增量帶動,市場沖高后或仍有一定支撐。但春節假期過后消費支撐因素消退,規模場生豬陸續恢復出欄,生豬市場或高位理性回調。進入3月份后生豬供應或繼續增量,南豬持續北上填補魯豫冀皖等地標豬空缺,加之屠宰企業開工在無明顯利好作用支撐下,市場或仍需一個承壓回落的過程。隨后續價格探底或刺激二次育肥再度集中入場,逐步對市場形成情緒性利好支撐。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼