Mysteel農產品解讀:2023年生豬全年出欄創近5年新高(20240125)

原發表日期:2024-01-25

來源:Mysteel農產品

[導讀]:2023全年生豬出欄量達到72662萬頭,較2022年增長3.8%,連續第5年增長,也是最近10年里第二高出欄的一年。雖然最近2年能繁母豬產能有所下降,但是隨著規模場占比提升和生產效能提高,實際出欄仍連續增長趨勢。

數據來源:國家統計局

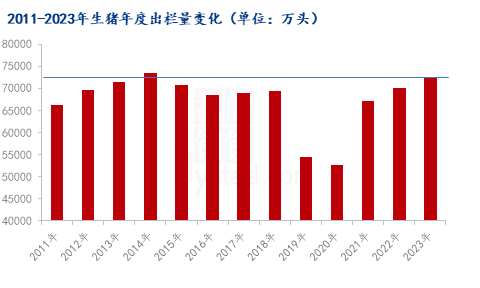

根據近期統計局公布的數據顯示,2023全年生豬出欄量達到72662萬頭,較2022年增長3.8%,連續第5年增長,在最近10年里,今年出欄量僅次于2014年,是居第二高出欄的一年,全年生豬處于供大于求的局面,是導致豬價長期弱勢運行的主要原因。

數據來源:國家統計局

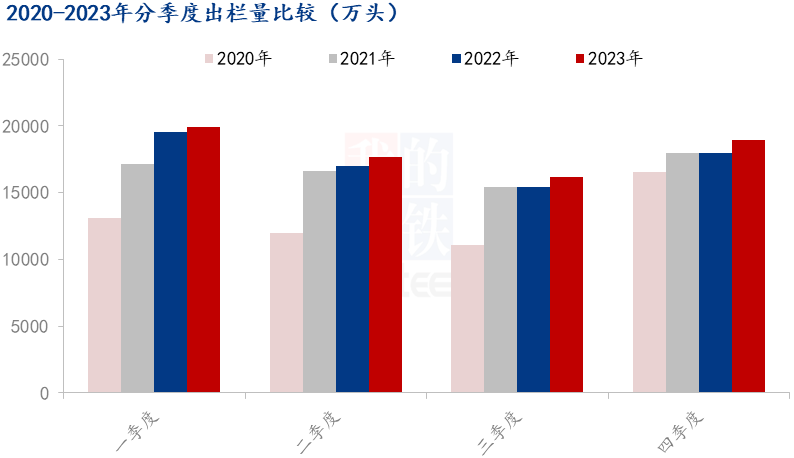

分季度來看,2023年一、二、三、四季度生豬出欄分別為19899萬頭、17649萬頭、16175萬頭、18939萬頭,同比分別增長1.7%、3.7%、4.7%、5.4%,增幅逐季擴大,每個季度出欄量都是處于4年來同期出欄最高水平。2023年生豬出欄量長期處于較高狀態,主要是生豬產能去化過程較慢,行業規模化程度加深,生豬行業整體的生產效能繼續提升所致,具體分析如下:

1、能繁母豬產能變化

數據來源:農業農村部

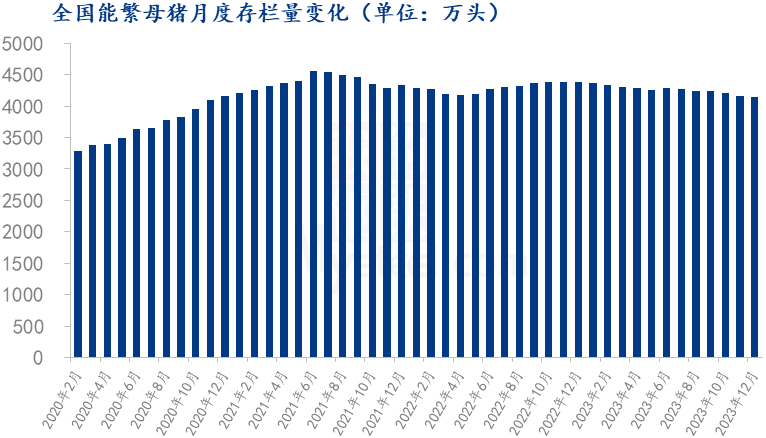

一般來說,能繁母豬存欄量是決定10個月之后出欄量變化的主要因素,政策方面也是長期監控能繁母豬變化來作為調控重要依據。我們按倒推10個月之前的能繁母豬來看,2022年出欄的豬對應前期(2021年3月-2022年2月)能繁母豬的存欄平均值在4390萬頭,2023年出欄的豬對應前期(2022年3月-2023年2月)能繁母豬存欄平均值在4307萬頭。2023年出欄量較2022年環比增加,但對應的能繁母豬存欄量卻下降1.89%,出欄量繼續保持增長背后原因主要是母豬種群結構優化,二元母豬占比較大提升,以及養殖規模化程度提高所帶來的養殖生產效能提升所致。

跟據跟蹤調查來看,2022-2023年能繁母豬去化主要集中在中小散為主,集團場具有較強抗風險能力,部分仍有逆勢擴展,整體產能去化幅度較小,伴隨產能去化和行業的競爭優劣淘汰,規模場市場占比持續提高。

2023年生豬產能緩慢去化,到12月底能繁母豬存欄4142萬頭,累計減少248萬頭,下降5.7%,預計未來幾個月或逐漸接近4100萬頭的基礎保有量水平,預計(2023年3月-2024年2月)能繁母豬存欄平均值4220萬頭左右,較上一年仍小幅下降,但由于生產效能提升,2024年出欄量降幅有限,整體維持較高水平。

2023年生豬養殖集中度再上新臺階

數據來源:鋼聯數據

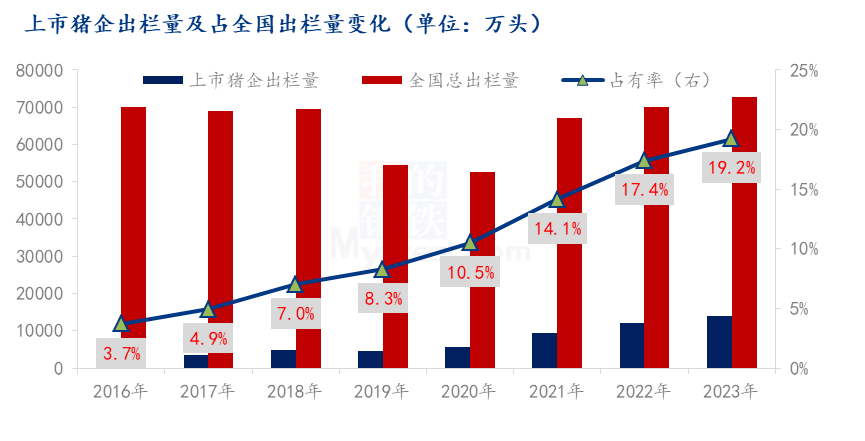

根據上市豬企公布的數據來看,2023年前10家上市豬企出欄量在13985萬頭,占全國出欄72662萬噸的19.20%,市場占比較2022年仍提升1.8個百分點,養殖業規模化和集中度繼續提高,但上升的趨勢有些減緩,主要是2023年生豬盈利長期虧損,部分企業下調的出欄目標等,擴展步伐有所收斂。

2022年-2023年上市豬企出欄量與全國出欄量比較

|

年份 |

2022年出欄量 (萬頭) |

2023年出欄量 (萬頭) |

出欄增加量 (萬頭) |

同比增幅 |

|

前10家上市豬企 |

12165 |

13985 |

1820 |

14.96% |

|

全國 |

69995 |

72662 |

2667 |

3.81% |

從上面表中看出,2023年全國生豬出欄量72662萬頭,比2022年增加2667萬頭,同比增加3.81%,2023年前10家上市豬企累計出欄量13985萬頭,比2022年增加1820萬頭,增幅達到14.96%。前10家上市豬企出欄增量占到全國出欄增量的68%,是2023年全國生豬出欄量增長的主要力量。

生豬行業集中度繼續提高,第一,利于整體行業產能的相對穩定,保證政策調控精準和效率;第二,規模場生產效能較高,保證生豬出欄供應維持較高水平;第三,集團企業養殖規模化、標準化程度較高,在生豬期現貨交易等方面有著積極作用,利于行業長遠健康發展。

綜上所述,2022-2023年生豬產能整體去化幅度有限,一直維持在基礎保有量水平之上, 2023年出欄量繼續保持增長,目前生豬產能還在緩慢去化中,加上2023年四季度多地疫病反復對后期出欄也有影響,2024年出欄量預計比2023年有小幅下降,但受行業集中度及生產效能提升支撐,實際出欄量降幅空間較小,整體預計供應仍較充裕。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼