Mysteel農產品解讀:2023年生豬行情回顧及2024年展望(20231228)

原發表日期:2023-12-28

來源:Mysteel農產品

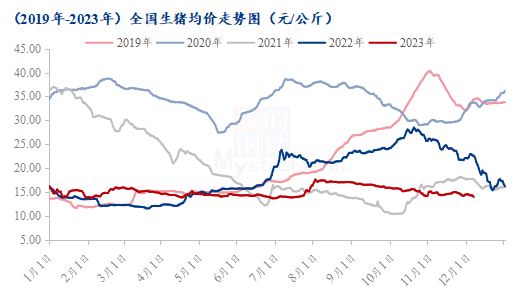

回顧2023年全年豬價可以看出,全年價格基本保持偏低水平運行,外三元出欄均價15.03元/公斤,同比去年下跌3.77元/公斤,跌幅20.05%。

2023年行情回顧

圖1 2019年-2023年全國生豬均價走勢圖

分季度來看,一季度行情整體震蕩走弱,1-2月份雖有著春節備貨需求支撐,但因2022年底至2月初階段,華北多省豬病多發,低價豬源沖擊市場,豬價月環比跌幅較大;不過2月底后,隨著天氣轉熱,豬病形勢好轉,加上賭清明和五一行情的二次育肥抄底入場,以及凍品入庫等因素提振,行情環比適度好轉,不過由于春節后需求慣性回落,豬價整體上漲幅度有限。

二季度行情整體波動有限,市場供需格局依舊維持著供給增量、需求低迷、市場情緒不佳狀態,豬價基本維持在14.00元/公斤左右震蕩運行。

三季度初期,豬價跌至階段性低位,二次育肥抄底熱情空前高漲、體量激增,以及7-8月份升學宴等消費增量發力,助推行情持續走高至成本線以上,不過市場供強需弱基本面仍未改觀,故8月豬價開始持續走低。直到10月中下旬,魯冀豫等北方多個省份豬病多發,部分地區散戶出現大量感染、淘汰情況,低價小白條沖擊市場,尤其母豬淘汰數量激增,淘汰母豬價格階段性出現3-4元/公斤情況,導致市場情緒蔓延,供給階段性集中增量,繼續拖累豬價走低。

而且由于市場對年底預期一致,基本都期盼冬至前后的腌臘消費,能帶動消費量增加,從而提振價格走高,但今年南方氣溫普遍偏高,腌臘高峰一拖再拖,白條消費始終難有明顯上量,再加上年底規模場集中沖量,故在年底供給端集中放量而需求不見明顯增量的情況下,豬價也未出現預料之中的持續上漲行情。

2024年行情展望

展望2024年,最主要關注的點有四個,企業經營情況,豬病發展情況,需求恢復情況,以及政策調控情況。

豬企經營情況

其一,規模場、尤其上市豬企的經營情況、資金情況。因為近一兩年豬價低迷以及此起彼伏的豬病影響,導致企業資金壓力很大,長時間的虧損,迫使企業尋求資金補充、尋求企業改革或者被迫縮減產能、謀取生路。雖然由于眾所周知的因素,市場對明年下半年行情普遍看好,但從當前供需情況看,企業短期內要扭虧為盈壓力還是很大,所以,是否會存在企業基于資金回籠的緣故而進行大幅度放量、從而導致行情出現意料之外的踩踏現象,這個需要關注。

豬病發展情況

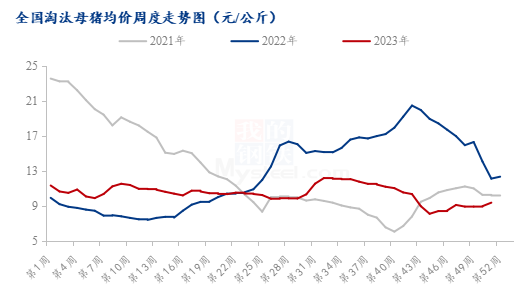

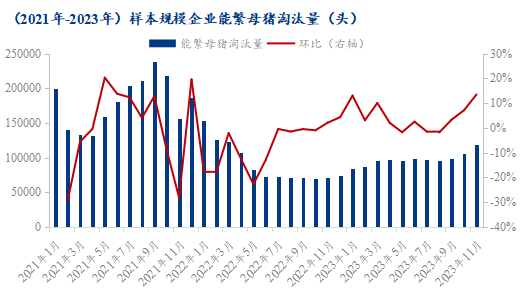

其二,豬病的發展情況。今年總共有兩次比較明顯的豬病,年初1-2月份河北、山東部分區域出現的豬病,影響相對偏小;另一個是8月份南方先開始,其后10月中下旬華中、華北區域逐漸開始的非瘟、藍耳、皮膚病等等豬病感染情況,不過這個影響比較大,尤其河南部分區域散戶去化幅度能達到60%-80%,規模場產能也有不小程度的受損。

圖2 全國淘汰母豬均價周度走勢圖

圖3 2021年-2023年樣本規模企業能繁母豬淘汰量

從淘汰母豬價格和能繁母豬淘汰量情況可以明顯看出,從8月份開始淘汰量明顯增加而價格持續走低。

而豬病因素,對于24年供給形勢起到了決定性作用,如果按照8月份開始明顯淘汰算,對應著24年6月前后供給形勢將有比較大的變化。

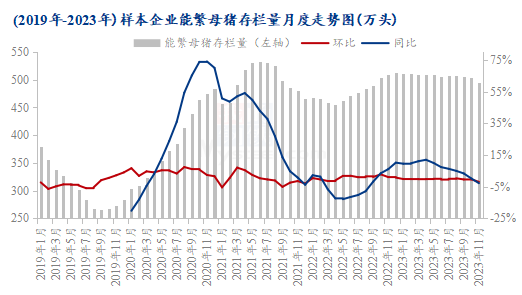

圖4 2019年-2023年樣本企業能繁母豬存欄量月度走勢圖

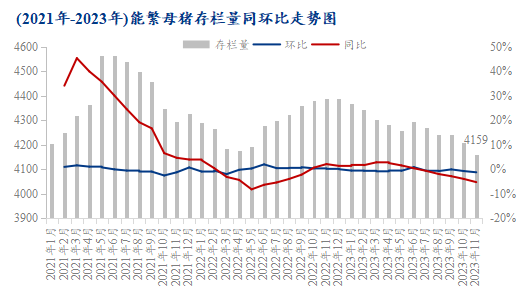

圖5 2021年-2023年能繁母豬存欄量同環比走勢圖

另外,從能繁母豬存欄量變化趨勢看,Mysteel農產品和農業農村部統計的年度變化趨勢,基本是從1月份開始逐步環比減量,不過同比增量和去化幅度都相對有限,基本維持高位運行態勢。而11月份因為北方豬病以及長時間虧損、企業主動淘汰加量,去化幅度有一定加深,月環比去化1.2%,不過盡管去化幅度有增加,但當前4159萬頭的量,仍然是一個大基數,預示著明年供給壓力仍然不小。

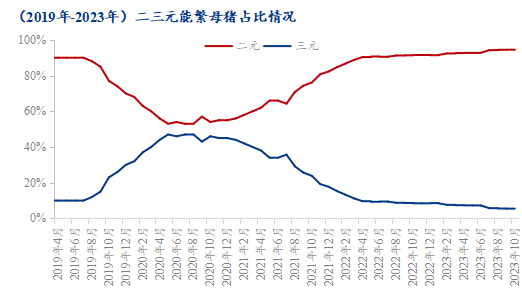

圖6 2019年-2023年二三元能繁母豬占比情況

同時,近幾年,由于持續虧損,母豬高補低淘情況也很明顯,二元純種母豬持續代替三元低產母豬,到11月底二三元占比接近95%:5%。加上近幾年種豬產業的發展,也使得MSY和PSY持續增加,母豬效能持續提升。結合之前所提到的母豬變化趨勢、存欄大基數現狀,可以大致推演出明年整體的生豬供給量。

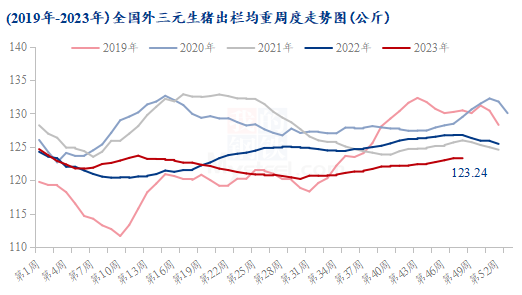

圖7 2019年-2023年全國外三元生豬出欄均重周度走勢圖

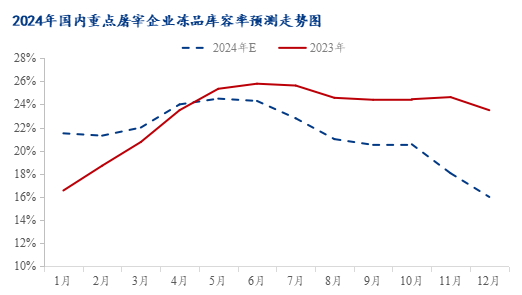

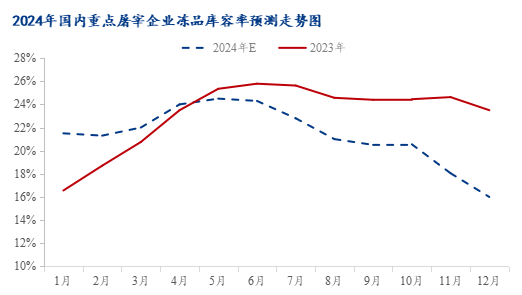

圖8 2024年國內重點屠宰企業凍品庫容率走勢圖

此外,出欄均重變化及凍品庫存情況,也對終端豬肉供給有較大影響。今年整體出欄均重同比前幾年明顯不如,不管是因疫病還是低豬價、市場預期不高,還是資金原因,導致二次育肥體量不及以往,企業也無明顯增重情況,所以才出現體重同比降幅較大的原因。不過由于市場對明年行情預期比較強,階段性出現大量二次育肥的概率比較大,而且企業在度過本輪周期的低谷后,也會逐步調整體重到合理區間,所以,明年體重增加導致的豬肉供給增量也會比較多。

另外,今年豬病、低豬價導致分割入庫量增多,但是凍品出庫量很少,所以當前凍品庫容仍在歷史高位,如果明年行情出現預期中的持續上漲行情,凍品適時出庫也會對階段性行情漲勢有一定打壓作用。

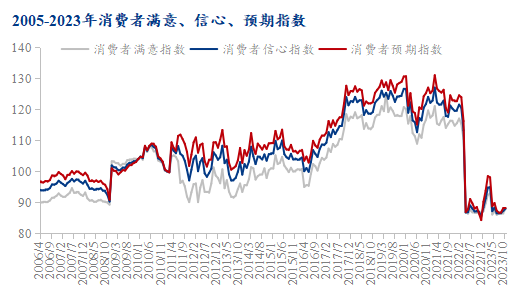

需求恢復情況

圖9 81家樣本屠宰企業日度屠宰量

圖10 2005-2023年消費者滿意、信心、預期指數

其三,需求恢復情況。據Mysteel農產品樣本企業數據顯示,截止到12月底宰量為17萬頭左右,同環比均有20%以上的增幅,但從整個變化趨勢看,整體增長勢頭明顯要比去年緩慢,而且當前西南腌臘已接近尾聲,其他各省也有著“高峰還沒到就悄然結束”的跡象,這都預示年底整體消費情況并不健康,且相對不及市場預期,對年底行情有明顯壓制作用。

如若從消費信心、居民收入、消費意愿、消費習慣、人口結構等等多個方面看,消費形勢都相對一般,而且當前各行業環境都不甚樂觀,市場信心不足,消費動力有限。經濟恢復是相對長遠的過程,明年肯定比今年好,但是要恢復到正常水平,可能還是要一定的時間。所以從消費端看,對明年行情有利好,但相對有限。

政策調控因素

其四,政策調控因素。盡管今年豬價持續在14.00元/公斤左右拉鋸運行,但很少達到收儲警戒線,故今年政策調控次數較少,不過,若按照能繁母豬存欄變化趨勢邏輯分析,明年上半年行情走向仍不容樂觀,供給持續施壓又面臨節后需求慣性回落,豬價可能跌破收儲警戒線。雖說收儲體量偏小,對供需結構影響有限,但對市場情緒有較好的積極作用,盡管不能刺激行情上漲,但或有很好的止跌效果。

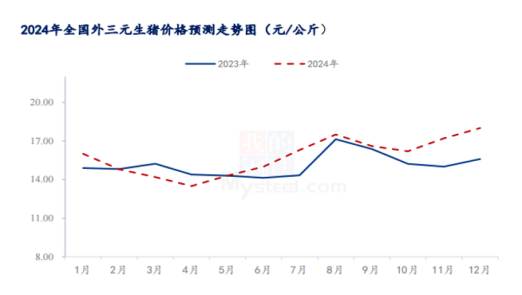

綜合預計

圖11 2024年全國外三元生豬價格預測走勢圖

故綜合以上四個主要影響點,結合能繁存欄趨勢,行業發展情況,企業經營狀況,市場情緒等等方面綜合考慮,2024年供給壓力仍在,而需求回暖程度仍較緩慢,故全年均價仍然比較難地全面回升至成本線以上,預估全年均價在15.80元/公斤,其中全年最低價是13.50元/公斤(4月),最高價是18.00元/公斤(12月)。但是因為政策、豬病、市場環境都存在較多不確定性,需適時關注。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼