Mysteel農產品解讀:供給施壓,豬市低迷調整(20231010)

原發表日期:2023-10-10

來源:Mysteel農產品

【導語】進入10月份國內生豬價格持續下滑,截至10日全國生豬均價回落至15.36元/公斤,較月初下滑0.45元/公斤,降幅達2.85%;較9月同期下滑區間高達1.13元/公斤。國慶節后終端消費下滑,二育補欄提升力度極為有限。那么后續市場是否繼續承壓,生豬市場能否出現反彈機會,本文做以下簡要分析。

1.雙節過后生豬價格持續回落

四季度初始國內生豬價格持續低迷。10月上旬隨雙節短期備貨支撐作用消退,屠宰企業開工漲后回落,加之養殖端生豬出欄節奏陸續恢復,生豬市場不斷承壓 。二育市場來看,東北,華中、華東等地雖有短時補欄操作,但行業悲觀預期仍在,在成本及資金雙重壓力之下,市場整體心態趨于謹慎,隨市場供大于求狀態不斷顯現,生豬價格由月初的15.81元/公斤下滑至10日的15.36元/公斤,降幅為2.85%;較9月同期下滑1.13元/公斤,降幅高達6.85%。豬價持續回調,養殖端成本及虧損壓力不斷增大。

2.短期宰企開工或難以明顯回升

根據下游需求主體,宰企開工數據對比來看,10月國內重點屠宰企業開工率由月初的28.46%震蕩回落至10日的28.31%,較中秋節前一日(9月28日)33.41%的開工下滑超5個百分點,基本與9月同期開工持平。較去年同期來看,在供應集中增量的大環境下,開工較往年同期回升達6個百分點,但肉價跟進不足,屠宰企業虧損,終端消費依舊表現較差,產品走貨滯緩,屠宰企業多縮量報價調整。就2021年及2022年數據對比來看,中下旬宰企開工或難有明顯帶動,需求的回升仍需要關注11月中下旬陸續開始的腌辣灌腸。短期屠宰企業低價收購情緒仍存。

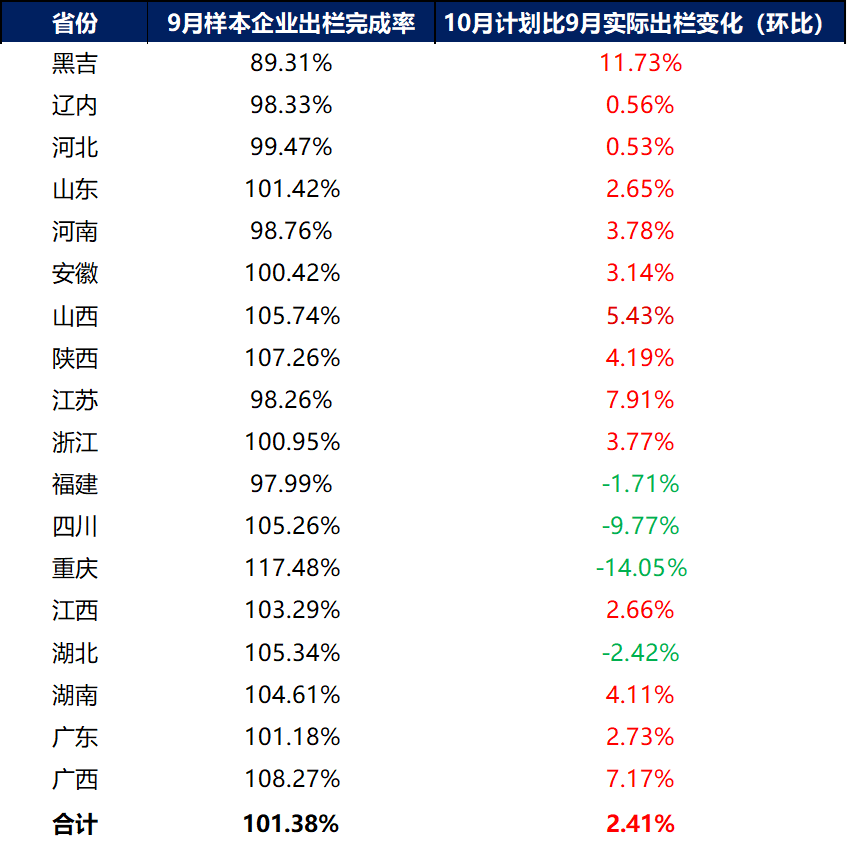

3.月內市場供給壓力增加

根據mysteel農產品統計的樣本企業出欄計劃數據來看,10月份規模企業計劃較9月份實際出欄量,在9月份超賣的基本上繼續上調2.41個百分點。川渝地區因前期疫情影響生豬集中出欄,當地大體重豬源減少,月內企業計劃量下滑明顯,降幅在9.77%-14.05%。湖北、福建次之。華東及華南多地產能繼續上量,企業計劃增幅多在3%-8%區間調整。上旬結束,目前來看規模場出欄節奏依舊不快,在市場供強需弱的背景下,豬價的止跌回升除去養殖端的壓欄增重挺價外,或更需要關注二育的補欄節奏。

4.市場有待利好帶動

目前二、三季度二次育肥新入手人員多有虧損,行業悲觀情緒增加,加之成本、資金及豬瘟疫病壓力同步影響,市場補欄相對謹慎,養殖端仍存觀望等價心態。上旬二育多零星補欄100-115公斤豬源,預計月中生豬價格或持續偏弱,下旬隨養殖端抗價情緒增強,二育標豬入場最佳時間不斷縮短,預計市場或有跌后反彈的可能。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼