Mysteel農產品解讀:節后生豬價格能否符合預期?(20230925)

原發表日期:2023-09-25

來源:Mysteel農產品

導語:雙節即將來臨,今日商品豬價格受傳統節前備貨影響,出現小幅上漲,而在供應相對寬松的環境下,需求端增速如何,節后豬價走勢如何?本文從以下幾個維度對節后豬價進行分析。

| 生豬價格國慶節前后對比(元/公斤) | |||||

| 時間 | 節前最后一天 | 節后第一天 | 節后一周 | 節后第一天較節前變化 | 節后一周較節前變化 |

| 2018年 | 13.97 | 14.17 | 14.14 | 1.43% | 1.22% |

| 2019年 | 28.43 | 30.54 | 31.99 | 7.42% | 12.52% |

| 2020年 | 33.3 | 31.7 | 29.88 | -4.80% | -10.27% |

| 2021年 | 10.4 | 10.43 | 12.62 | 0.29% | 21.35% |

| 2022年 | 24.23 | 26.23 | 28.07 | 8.25% | 15.85% |

從近5年國慶節前后生豬價格對比來看,節前豬價不及國慶節后豬價,說明自從非洲豬瘟疫情過后,多數養殖場賭節前豬價,因此會造成節前出欄量增加,供大于求情況下,逢節必跌成為近幾年的常態,因此雙節前需求提振或一般。而節后豬價處于放假后,不排除節中期間由于供應量偏緊,豬價出現較大增幅的現象,致使節后價格較節前有一定抬升。但就整體市場供應情況來看,目前市場二次育肥戶蠢蠢欲動,9月底至10月初是今年二育賭年前行情進入的時間節點,均希望毛豬價格跌破8元/斤開始進入大量二育,若價格進入二育心理預期,不排除節后價格會出現一定抬升,但也不排除,節后需求回落,現實不及預期,豬價出現上漲后慣性回落的風險。

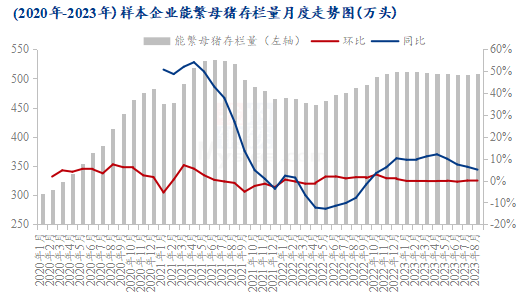

從產能看,未來標豬供應充足

據Mysteel農產品123家定點樣本企業數據統計,2023年1-8月規模場能繁母豬存欄量保持在505-512萬頭窄幅調整,1-6月份產能小幅去化,7月份之后產能環比增加,這也致使2023年8月能繁母豬存欄量較2022年12月去化0.86%,幾乎無明顯去化。這也表明,2023年規模場尤其是集團場的去化基本很少,多以散戶去化為主,但隨著8月份豬價全面回歸成本線以上,規模場資金壓力緩解,基本無主動去產能意愿,因此,未來標豬的供應寬松,在產能去化不徹底的前提下,傳統旺季的需求提振下,未來豬價上漲空間有限,標豬價格或帶動大豬價格走弱,不宜太過樂觀。

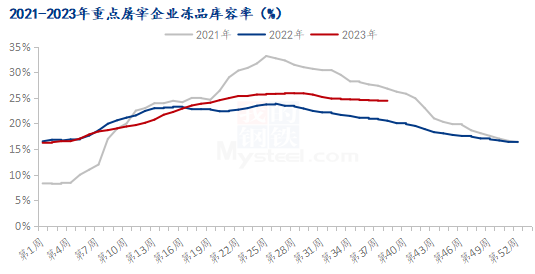

凍品庫存高位 風險猶存

據上海鋼聯農產品數據監測顯示,截止到9月21日,國內重點屠宰企業凍品庫容率24.42%,較8月末下降0.15個百分點。近期凍品貿易商及屠企雖出庫意愿較大,但由于深加工企業備貨積極性不佳,凍品價格持續走低,嚴重低于成本線,虧損嚴重,且成交依舊困難,因此凍品去庫壓力非常大,凍品庫容率依舊處于高位運行。在此雙節影響下,戶外餐飲尤其是預制菜這塊對于凍品或有一定需求,凍品出庫量或增大,在一定程度上對于鮮品會產生一定沖擊,因此凍品也是未來抑制豬價上漲的一個風險點。

節后豬價看法:從傳統節后豬價走勢、產能以及凍品這幾方面來看,節中價格相對較好,若后續豬價跌至7.5-8元/斤,未來也可能引來一波二育進場,具體豬價走勢還需關注情緒端變化。

未來四季度豬價看法:對于四季度豬價來說,屠宰端和養殖場端出現一定的分歧,屠宰企業多表示悲觀為主,主要在于前期需求增量不及預期,同時也不看好未來四季度需求;養殖場中多數企業表示對四季度豬價有期待,認為標豬破9元/斤和肥豬破10元/斤概率較大,部分集團場依舊較為悲觀,主要因為集團企業四季度出欄量較大,標豬供應充足,不排除帶動肥豬價格下跌,認為四季度豬價或處于橫盤震蕩的走勢。對于明年豬價來說,大部分企業不看好明年豬價,主要在于今年產能去化不徹底,未來供應仍有壓力。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼