Mysteel農產品解讀:2023年上市豬企市場占比繼續提高(20230916)

原發表日期:2023-09-16

來源:Mysteel農產品

[導讀]:2023年生豬出欄供應繼續增長,而上市豬企出欄增長高于全國,是全國出欄供應增加的主要貢獻力量,上市豬企市場占比繼續提高,頭部企業話語權繼續增大,同時行業競爭和洗牌壓力也在增加。

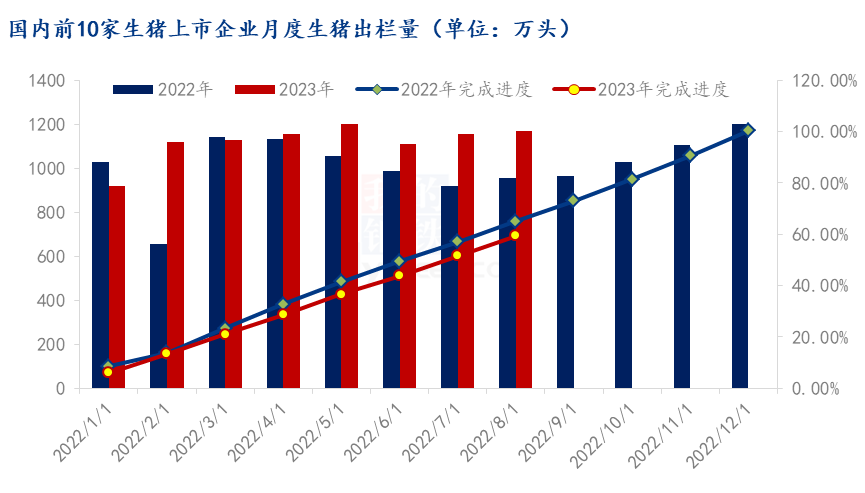

統計數據顯示,剛剛過去的8月份前10家上豬豬企出欄量共計1169萬頭,比7月增加11.88萬頭,增幅1.03%,1-8月累計出欄量8971萬頭,比去年同期增加1091.95萬頭,增幅13.86%。

去年下半年開始,生豬產能恢復到高位,今年生豬供應充足,上半年出欄量較去年同期增長2.63%,前10家上市豬企出欄則同比增長10.79%,集團上市企業基本維持擴展勢頭,市場占比和影響力在繼續增大。

2023年1-8月上市豬企出欄情況

截至8月份,今年上市豬企月份出欄量在910-1200萬頭波動,最低的1月出欄917萬頭,因春節影響出欄時間縮短,出欄量不足1000萬頭,但其他月份都在1000萬頭以上,其中在最大量是在5月出欄達到1199.41萬頭,基本接近去年出欄最高的12月1203萬頭,四季度集團出欄量還會增加,預計會超過去年高點。

2022年上市豬企月份出欄量在650-1210萬頭,高低月份相差較大,是去年毛豬價格上下波動比較劇烈的主要原因之一,直接的表現來看就是,在去年上半年集團出欄基本上在逐月下降,推動生豬價格從底部豬價走強,但四季度供應逐漸轉為寬松,豬價高位回落。

2023年來看,2-8月上市豬企出欄基本維持在1100-1200萬頭的高位水平上,波動幅度縮窄,豬價波動也被牽制減弱,因整體供應維持在較充足狀態,豬價較長期的在低位區間運行。

盡管今年集團出欄量同比去年增多,但由于今年集團場出欄目標都較去年有所提高,實際出欄進度略慢于去年,截至8月底上市豬企出欄進度在59.33%,而去年同期是在65.03%,四季度集團場出欄的壓力較去年偏大。

集團場市場占比溫和提升

前10家上市豬企占全國出欄占比變化

單位:萬頭

|

- |

2022年上半年 |

2023年上半年 |

較去年變化 |

同比增長 |

|

前10家上市豬企 |

5985 |

6631 |

646 |

10.79% |

|

全國 |

36587 |

37548 |

961 |

2.63% |

|

上市豬企占比 |

16.4% |

17.7% |

67.3% |

1.30% |

規模場尤其上市龍頭企業,具備較強資金、技術、管理優勢,加上借助資本力量繼續保持較好擴展態勢,繼續保持在行業內的競爭優勢和地位。最近一年來看,集團場市場占比仍有一定增加,2023年上半年全國出欄37548萬頭,較去年同期增加961萬頭,上市豬企共出欄6631萬頭,比去年增加646萬頭,前10家的上市豬企的出欄增量貢獻占比達到67%,而過去的一年里市場占比也從16.4%提升到目前的17.7%,增長了1.3個百分點。

集團場較中小散戶產能調整相對理性和有序,抗疫情風險能力也較強,Mysteel認為,生豬集團企業市場占比繼續增長對行業發展著較深的影響:首先,對于行業而言,利于行業產能的相對穩定、減弱豬周期價格的劇烈波動、利于行業的溫和發展,也符合政策調控導向;其次,對于行內內部而言,集團場占比繼續提升意味著集團豬對中小散戶競爭力對比更強,頭部企業更多轉向拼成本、拼技術、拼管理等,長遠看,生豬養殖盈利逐漸轉向微利行業,在控制好成本前提下,以質占優、以量取勝或是重要發展策略之一。中小散戶后期養豬難度增加,部分可能退出或者參與與企業合作代養模式,還有一部分通過二次育肥間接參與市場,未來生豬行業競爭更加激烈,而養殖結構將會進一步的洗牌和調整。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼