Mysteel農產品解讀:供需壓力仍在,生豬價格持續磨底(20230715)

原發表日期:2023-07-15

來源:Mysteel農產品

【導語】進入7月份隨著氣溫升高和學校陸續放假,需求量不斷下降,生豬市場已進入傳統的消費淡季。雖月初受情緒支撐,價格重心有所回升,但漲幅有限,生豬市場價格處于磨底狀態。

截至14日全國外三元生豬出欄價格在13.81元/公斤,較7日價格下跌0.16元/公斤,環比下降1.15%,同比下降39.06%。周內需求端未見明顯改善,白條批發市場走貨不佳,且屠宰企業凍品庫存維持高位,供應和資金壓力依舊較大,屠宰量小幅下滑,需求端支撐乏力;供應面規模場出欄節奏按部就班,散戶惜售情緒減弱,市場豬源供應量相對充足,難以給生豬市場起到支撐。

7月生豬計劃出欄量上漲,供應壓力增加

2023年7月份重點省份養殖企業生豬計劃出欄量統計

| 省份 | 6月計劃量 | 6月實際出欄量 | 6月完成率 | 7月計劃量 | 7月計劃比6月實際出欄 |

| (萬頭) | (萬頭) | (萬頭) | (環比) | ||

| 黑吉 | 36.56 | 36.74 | 100.49% | 36.22 | -1.42% |

| 遼內 | 70.07 | 70.07 | 100.00% | 70.20 | 0.19% |

| 河北 | 37.00 | 36.80 | 99.46% | 36.85 | 0.14% |

| 山東 | 88.50 | 88.65 | 100.17% | 88.37 | -0.32% |

| 河南 | 184.27 | 175.77 | 95.39% | 183.94 | 4.65% |

| 安徽 | 79.00 | 75.90 | 96.08% | 76.90 | 1.32% |

| 山西 | 21.20 | 21.20 | 100.00% | 22.80 | 7.55% |

| 陜西 | 9.30 | 9.80 | 105.38% | 9.90 | 1.02% |

| 江蘇 | 59.00 | 52.05 | 88.22% | 57.00 | 9.51% |

| 浙江 | 4.15 | 3.98 | 95.90% | 4.08 | 2.51% |

| 福建 | 27.20 | 26.80 | 98.53% | 27.40 | 2.24% |

| 四川 | 64.40 | 64.06 | 99.47% | 70.20 | 9.58% |

| 重慶 | 5.95 | 5.67 | 95.29% | 6.11 | 7.76% |

| 江西 | 45.66 | 46.64 | 102.15% | 44.85 | -3.84% |

| 湖北 | 58.95 | 61.01 | 103.49% | 64.88 | 6.34% |

| 湖南 | 58.03 | 56.87 | 98.00% | 59.00 | 3.75% |

| 廣東 | 80.75 | 76.10 | 94.24% | 71.75 | -5.72% |

| 廣西 | 85.10 | 81.90 | 96.24% | 78.90 | -3.66% |

| 合計 | 1015.09 | 990.01 | 97.53% | 1009.35 | 1.95% |

據Mysteel樣本調查來看,6月全國集團場出欄計劃完成率97.53%,由于終端需求持續疲軟,多數省份集團場沒有按時完成出欄計劃。7月份集團場生豬出欄計劃量1009.35萬頭,環比小幅增加1.95%,意味著7月份生豬供應壓力較6月份有所增加。

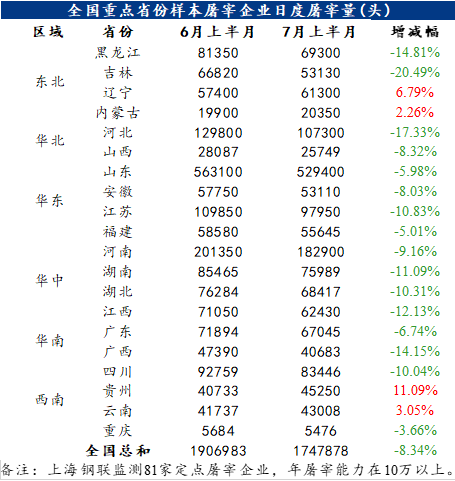

需求進入淡季,屠宰量明顯下降

對比6月上半月和7月上半月樣本重點屠宰企業屠宰量變化

從表中可以看出,7月上半月除遼寧、內蒙古、貴州和云南省份的屠宰量有小幅增長外,其他省份的企業屠宰量均呈現明顯下滑。主要由于目前生豬市場處于消費淡季,終端需求持續低迷,且天氣炎熱、學校陸續放假等因素影響豬肉消費量,疊加目前屠宰企業凍品庫處于高位,出庫較慢,分割入庫操作已經很少,屠宰企業收購積極性下降,多數以銷定產。

綜合以上來看,7月份生豬待出欄豬源偏多,部分地區非瘟發酵速度加快,或進一步增加生豬供應,二次育肥進場依舊不多。需求端處于消費淡季,屠宰企業因持續虧損,收購積極性或進一步降低,屠宰量仍有下降風險。雖本周國家發展改革委同有關方面啟動年內第二批中央豬肉儲備收儲工作,但對市場未見利好提振,生豬價格仍有承壓下降壓力,但幅度預期有限,7月中下旬生豬均價或在13.20-14.20元/公斤區間內窄幅震蕩運行。后續重點關注養殖企業出欄量、二育進場以及疫病影響情況。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼