Mysteel農產品解讀:新一輪豬肉收儲開啟,但做多跟進乏力(20230715)

原發表日期:2023-07-15

來源:Mysteel農產品

[導讀]:進入7月,豬糧比跌破5.0關口,政策方面也及時啟動年內第二批收儲,目前市場需求處于淡季,屠企前期入庫之后凍品庫存高企,疊加產能去化較慢,預期政策收儲短期難振市場,近期政策收儲活動或繼續進行。

進入7月之后,豬價持續走低,豬糧比也毫無懸念的跌破5.0關口,政策收儲呼之欲出,7日、12日進行兩次輪換收儲,緊著著14日進行年內第二批2萬噸的凍豬肉收儲,新一輪凍豬肉的收儲拉開序幕。

政策始新一輪收儲已經開始,但市場反應平淡,生豬現貨市場仍然延續弱勢震蕩局面,價格尚未止跌,期貨市場基本呈現高開低走局面,市場對后期仍然信心不足。截至14日,13.81元/公斤,下跌0.03元/公斤,最高價廣東15.15元/公斤,最低價黑龍江13.19元/公斤,而且部分低價一度跌破13.00元/公斤。

政策收儲雖已啟動,但跟進力量預期不足

一般來說,政策收儲數量都不大,14日政策收儲數量為2萬噸,2022年豬肉產量5541萬噸,2023年一季度豬肉產量1590萬噸,月均產量在460-530萬噸,單次收儲的量僅僅占月度產量1%左右,收儲的量市場很容易滿足,單單政策收儲不會減輕市場供應壓力或者改變供需矛盾。

政策收儲主要是緩解市場消極情緒,減弱市場下跌趨勢,并且吸引屠企入庫、地方收儲等做多力量跟進,形成做多合力,帶動豬價逐漸走出低谷。

2023年在2月和目前的7月進行兩次收儲,2月收儲帶動市場做多力量跟進,但預期此次收儲跟進力量或有限。

第一次收儲之后,屠企入庫積極

上半年國內豬價持續低迷,2月上旬,國內豬糧比跌破5.0關口之后,國家2月24日啟動第一批2萬噸收儲,對市場帶來一定提振,國內屠企逢低積極分割入庫操作,加上二次育肥也有進場,2月下旬之后國內豬價出現一定反彈,豬糧比也很快重新回升到5.0之上,政策收儲也隨之暫停。

在2月至6月期間內,國內屠企進行了長達4個月的分割入庫操作,屠企一般在14.00元/公斤附近靈活入庫,上升到15.00元/公斤縮減入庫,對國內豬價起到一定支撐作用,豬價也出現較長時間的磨底和僵持的行情。雖然2-3月二次育肥也有進場,但是基本鎩羽而歸,不僅沒有盈利,甚至出現小幅虧損,二育再次進場熱情降溫,可以說,屠企入庫是支撐上半年底部豬價的重要力量。

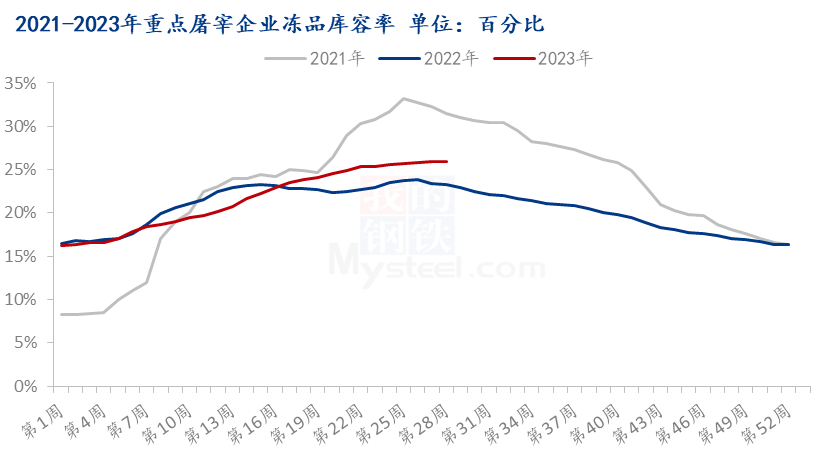

上半年凍品入庫較多,但是出庫較慢,庫存呈現持續上升勢頭,截至6月底,全國屠企凍品庫存率升至25.90%的高位,比去年高出2.45個百分點,部分企業凍庫接近滿庫的狀態。

自6月開始,國內企業分割入庫操作減少,第一,凍品庫存基本達到預期計劃量,凍品占用資金較大,而鮮銷處于盈利虧損,繼續入庫將影響資金周轉和正常生產,第二,生豬產能去化較慢,企業降低了下半年豬價看漲預期,凍品盈利難度較大,甚至有虧損風險。就目前而言,部分廠家正在被動出凍品回轉資金,但實際也是在虧損出庫。

第二次政策開啟,屠企入庫等做多興趣受限

進入7月之后,豬價繼續下滑,東北低價一度跌破13.00元/公斤,個別屠企有增加入庫操作,但是主流企業因為凍品庫存于高位,目前面臨出庫壓力緩解資金壓力需求,加上7-8月是消費偏淡季節,實際上凍品出庫比較慢,在目前情況之下,7-8月屠企繼續新增入庫意愿較低。

目前豬價處于低谷,但是市場二次育肥進場興趣不大多,因為育肥1-2月之后,需求還未真正起色,二次育肥盈利空間不大,但市場部分人士有意向8月中旬入手二育,基本可以到10月前后出欄,中秋節前后市場預期有所改善,如果行情比較好,可以適當繼續壓欄等。

目前新一輪的收儲已經啟動,但在凍品庫存高企、二育入場時間點不佳等因素制約,市場跟進做多的力量比較乏力,加上生豬產能自身去化節奏仍然較慢,政策收儲短期內不會帶來明顯提振,也預期政策性收儲還將會持續一些時間。但在收儲影響下,養殖端低位抗價信心收到一定鼓舞,預期中期豬價或底部反復的漲跌震蕩為主。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼