Mysteel農產品解讀:生豬產能調整 南北豬價差收窄(20230329)

原發表日期:2023-03-29

來源:Mysteel農產品

2022全年我國生豬出欄69995萬頭,較2021年增加2867萬頭,同比增長4.3%,去年生豬出欄量超過了2018年非瘟69382萬頭水平。當前全國生豬市場供應較為充足,但分市場來看,南北產能調整較為明顯,南北價差呈收窄趨勢。

前期投資多 產能釋放大

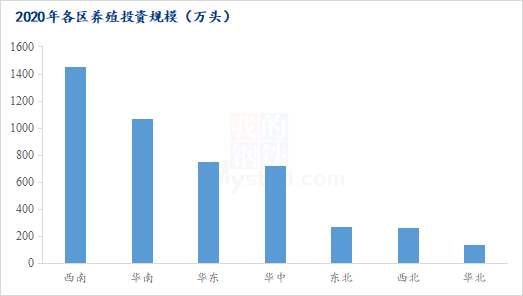

自2018年非洲豬瘟爆發之后,全國各地生豬產能均有不同程度受損。之后各地積極開展復產措施,大力推動標準化規模養殖快速提升生豬產能。2020年,西南市場憑借其獨特的地理位置優勢,無論在投資規模或是投資金額上,都遙遙領先。據Mysteel農產品不完全統計,各養殖企業在西南區域投資金額達302.07億元,規模達1.48億頭。華南區域緊隨其后,規模為1億頭左右。

|

市場 |

2022出欄(萬頭) |

同比(%) |

|

四川 |

6548 |

3.70 |

|

湖南 |

6248 |

2.10 |

|

河南 |

5919 |

2.00 |

|

云南 |

4532 |

8.10 |

|

山東 |

4528 |

2.90 |

|

湖北 |

4286 |

4.20 |

|

廣東 |

3497 |

4.80 |

|

廣西 |

3347 |

7.50 |

|

江西 |

3065 |

5.30 |

|

黑龍江 |

2317 |

4.00 |

|

江蘇 |

2259 |

2.20 |

|

貴州 |

1985 |

7.30 |

|

重慶 |

1904 |

5.40 |

|

吉林 |

1839 |

5.10 |

|

陜西 |

1278 |

3.90 |

前期投產,后期產能迎來釋放。2022年生豬四川生豬出欄量最高,為6548.4萬頭;湖南次之,為6248.2萬頭;河南第三,為5918.8萬頭;云南略高于山東居第四,為4531.8萬頭;山東第五,為4528.4萬頭,僅比云南少3.4萬頭。此外,湖北生豬出欄量也在4000萬頭以上,廣東、廣西、江西生豬出欄量在3000萬頭以上。2022年出欄前十的榜單中,南方市場占據7個。云南市場生豬產能增加幅度最大,同比增加8.10%。據Mysteel農產品調研主要是因為緬甸口岸開放之后,云南玉米進口價格有優勢;在加上氣候條件,地形條件,豬舍環境優質,產能增幅較快。但云南年生豬需求2000萬頭,市場供大于求,制約本地生豬價格。

冬季南方疫情穩定 北方影響區域產能

每年冬季,市場對北方市場更為關注。冬季北方氣溫更低,豬只自身抵抗能力有所下降,管理不到位的話,則會導致豬群容易感染疫病,比如說仔豬腹瀉、藍耳、非洲豬瘟。據Mysteel農產品調研,去年12月至今年2月份,山東非瘟能繁母豬去化在8%-15%左右,生豬存欄去化在20%-30%之間,商品豬導致的缺口預計在5-6月份初步出現。河南當地部分中小場部分基礎母豬受損預計25%-35%,個別受損高達50%,但綜合河南當地 3:7 的中小散及規模場占比來看,頭部企業影響不大,疊加部分中大企業緩慢增產擴能,省內綜合預估省內整體母豬存欄在損失率 5%-10%。南方市場受冬季疫情影響小,產能損失不大。

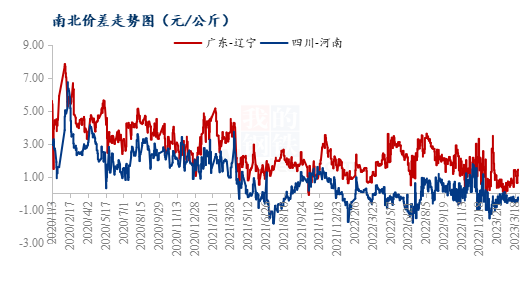

南北區域價差收窄

豬肉消費量能直接反映終端市場對生豬的需求量。據統計局顯示,2020豬肉消費前五排名分別是重慶、四川、江西、湖南、貴州。隨著消費區域本地產能的逐漸恢復,豬源增多,對外省豬源依賴程度降低,區域價差收窄,部分倒掛。2020年初廣東-遼寧的生豬價差在5.00多元/公斤,四川-河南的價差3.00元/公斤。2023年3月29日,廣東-遼寧的生豬價差在1.42元/公斤,四川-河南的價差-0.40元/公斤。

出現生豬價差的根本原因在于供需不匹配,隨著生豬產能的調整,生豬供需匹配度將進一步提升,南北價差或逐步弱化。

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼