Mysteel農產品解讀:國內豬價破8奔7,重返年初低點(20221220)

原發表日期:2022-12-20

來源:Mysteel農產品

[導讀] 近期國內豬價跌跌不休,12月豬價陸續跌破10.0元、9.0元和8.0元關口,目前進入7.0元時代,基本返回年初原點,養殖端也再次轉向虧損局面。當前疫情影響之下,需求增量不足,年底供應壓力突出,豬價積弱難返。

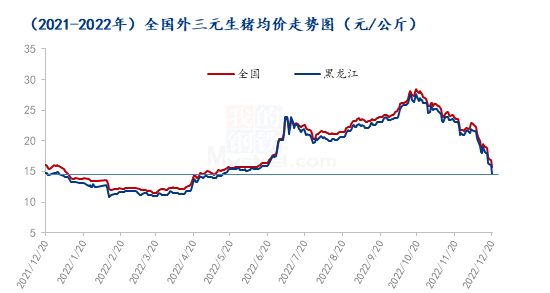

12月國內生豬迎來年內最迅猛的下跌,在10日、17日、20日全國均價先后跌破10.0元、9.0元、8.0元關口,下半月之后,下跌節奏出現加快,截至20日,國內豬價均價15.71元/公斤,較月初累計下跌28.46%,而且也已經跌破去年同期水平。伴隨豬價重返7.0元時代,養殖端也再次轉入虧損,生豬市場在經過一年起伏周折之后,似乎要重回年初原點。

年底終端需求較前期有所回升,南方腌臘陸續開啟,但豬價仍然陰跌不止,背后的根本原因在于年底需求增量難敵生豬供應壓力的增加,市場信心不斷受挫,市場出現恐慌、被動的競低出欄現象。

需求旺季不旺,屠企開工先升后降

進入12月之后,隨著氣溫不斷下降,南方腌臘慢慢開啟,加上封控局面全面緩和之后,下游消費出現回暖,屠企開工率也出現階段性升高。但由于新冠防控局面仍然嚴峻,整體正常消費以及南方腌臘消費都弱于往年。

目前底層消費力不足,加上居民防控增強,外出堂食消費等有限,豬肉需求恢復乏力。南方腌臘消費較往年縮水,川渝腌臘進入收尾,整體消費比往年少3-4成;湖南自中旬啟動之后,目前已有減少跡象,江西、貴州等地區剛剛開啟,受疫情防控影響,整體開展不及預期,預計到月底南方腌臘基本收尾和結束。

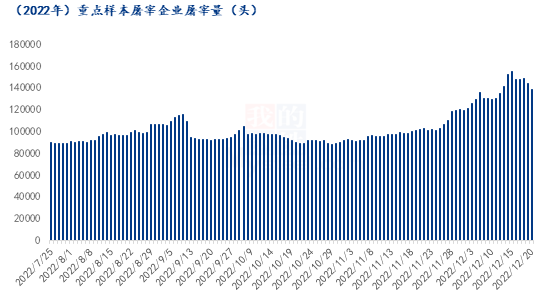

根據Mysteel監測的樣本顯示,日度屠宰量在15日達到高峰154630頭(上圖),之后屠宰量出現下降,20日屠宰量138364頭,比高點回落10.52%。基層消費不旺,雖然近日南方部分地區宰量還在增加,但北方屠企白條訂單下降較多,整體開工率出現下降。預期進入1月之后,元旦、春節到來,下游需求或還有一定提升,但是幅度預計也不大。

養殖端年底加快出欄,豬價跌破成本線

進入12月之后,養殖端供應壓力逐漸增大和顯現,主要壓力來自集團場減重增量、散戶壓欄及二次育肥的中大豬陸續上市等。

12月是集團場年底沖量的月份,根據Mysteel監測的142家定點樣本規模養殖場出欄情況來看,12月出欄計劃量將環比增加6.27%,牧原公司提高年內出欄目標,本月出欄量增至590-690萬頭,集團場普遍出現降重增量現象。

前期9-10月二次育肥介入比較多,對當時9-10月豬價的上漲也帶來較大助推效果。目前壓欄的豬源體重已經增大,市場300斤以上中大豬豬源增多,每頭中大豬相當于1.5頭的標豬的豬肉供應。因今年實際腌臘消費不旺,二次育肥出欄進度較慢,東北等大致6成左右,市場中大豬豬源較足,肥豬已經低于標豬,加上養戶面臨回籠資金償息等壓力,近日被動認價出欄中,對市場仍帶來不小壓力。

養殖散戶成本一般在16.0-17.0元/公斤,規模場養殖成本大致在17.0-18.0元/公斤,目前豬價已經跌破成本線,目前已經出現集體轉虧,二次育肥也處于虧損狀態。在現階段,成本對豬價幾乎沒有有效支撐,后期豬價何時觸底止跌仍將取決于需求的改善和消化,包括底層基本消費,也包括屠企潛在的低位入庫可能。

綜上所述,Mysteel認為年底國內豬價出現持續大跌是在特殊時間、特別背景之下,需求恢復弱于預期,年底競爭出欄壓力不斷增大所致。2022年只剩下10天,目前到了年底沖刺時刻,在目前看來,集團場還在積極出欄中,二次育肥出欄壓力不小,但需求短期難有提升,豬價仍有被動下跌壓力,不排除出現進入過度下跌預警區間可能。隨著豬價重返前期低點,部分屠企企業有考慮凍品分割入庫打算,1月春節前消費預期還有一定回暖,預計1月之后豬價跌勢或有減緩和弱勢的反彈,但整體仍在低位區間波動。

2022大宗商品年報出爐在即!歡迎搶鮮品讀!

報告聚焦鋼材、煤焦、鐵礦石、不銹鋼新材料、鐵合金、廢鋼、有色金屬、建筑材料、農產品等9大品種,由上海鋼聯100多位資深分析師傾力打造,深度剖析100余條細分產業鏈長周期數據,囊括行業熱點、宏觀政策等全方位解讀,涵蓋價格價差、成本利潤、產能產量、庫存、資源流向、區域供需平衡、市場競爭格局等基本面分析……

點擊鏈接了解更多:點擊查看

版權聲明:文章內容版權歸上海鋼聯電子商務股份有限公司(簡稱:上海鋼聯)所有,受我的鋼聯委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系我的鋼聯,網址:https://www.mysteel.com

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼