生豬供應預期提升,2022年豬價或弱勢收尾

原發表日期:2022-11-15

來源:卓創資訊

作者:孫魏杰

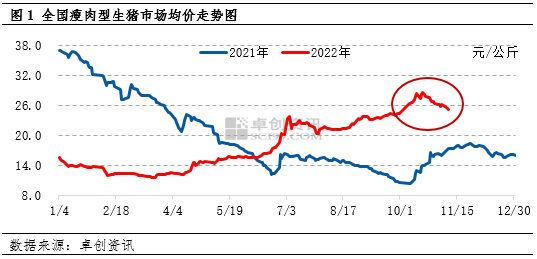

10月生豬價格再創新高

卓創資訊監測數據顯示,10月全國瘦肉型生豬交易均價先漲后降,均價27.30元/公斤,環比9月上漲14.36%,創年內新高。月上旬部分養殖集團及動檢部門國慶假期調休,生豬調運減少,市場供應偏緊,且中上旬仍有部分豬源繼續流入二次育肥環節,導致供應進一步收緊,豬價不斷上漲。由于生豬供應增多以及豬肉需求減少,下旬豬價有所下滑,但跌幅有限。

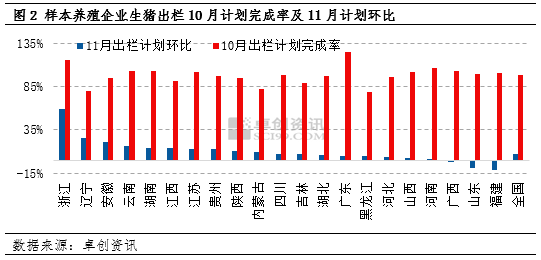

11月中大型養殖企業生豬出欄或環比增多

卓創資訊調研了解,國內中大型養殖企業10月生豬出欄計劃的完成率在80%-120%不等,全國均值98.18%,實際出欄數量略低于原計劃。11月樣本企業生豬出欄計劃環比增幅6.86個百分點,即中大型養殖企業生豬出欄總量環比增幅或超7%。

二次育肥豬源出欄進一步增加市場供應

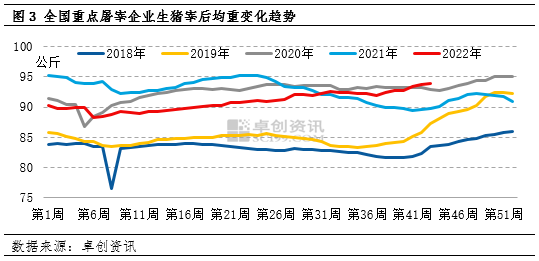

8-9月份,在看漲預期之下,生豬市場二次育肥需求明顯增加。據卓創資訊監測數據顯示,部分省份已出欄豬源流入二次育肥市場的比例在20%-30%,這部分豬源集中出欄時間基本在11月中旬至12月份。二次育肥豬源的集中出欄,不僅僅在數量上增加市場供應。由于出欄體重的提高,豬肉供應的增量也比較明顯。隨著二次育肥豬源出欄,屠宰企業宰后均重繼續增加,而且增速加快。卓創資訊監測數據顯示,10月下旬至11月4日,全國重點屠宰企業生豬宰后均重平均每周增幅0.41%,與1-9月平均每周0.05%的增幅相比擴大0.36個百分點。隨著二次育肥豬源增量出欄,宰后均重增幅或繼續擴大,明顯增加后市豬肉供應。

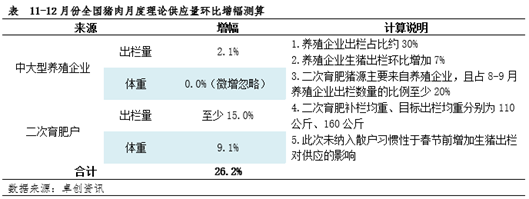

綜合考慮中大型養殖企業生豬出欄計劃增幅、散養戶二次育肥豬源出欄數量及重量增幅,預估11-12月豬肉月度理論供應量較8-10月平均供應量或超過26%,詳細數據見下表。

11-12月需求增量或難及預期

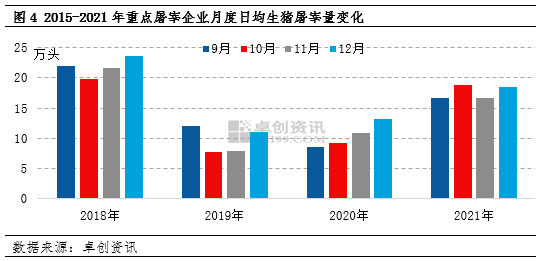

11-12月份往往是全年需求最旺的時期(排除1月的春節需求)。卓創資訊監測2018-2021年重點屠宰企業11-12月日均屠宰量較8-10月增幅為9.56%,增幅最大為2020年的35.69%,最小為2019年的-4.88%。2022年生豬及豬肉價格處于歷史多輪豬周期的相對高位,對終端消費有一定制約,預計11-12月份重點屠宰企業屠宰量增幅難超10%。

綜合以上供需數據可知,11-12月份生豬市場供應環比增幅或超過26%,而需求端增幅或難達10%,市場整體是供強需弱的狀態,生豬價格或震蕩下滑。與此同時,二次育肥豬源的出欄節奏存在較大不確定性。若正常出欄,豬價將維持整體下行的趨勢;若出現恐慌性拋售,豬價降幅或被明顯放大。所以11-12月豬價弱勢收尾的概率較大。

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼