【卓創資訊】豆粕周評:成本端利多支撐增強,現貨均價環比上行(20250711-0717)

原發表日期:2025-07-17

來源:卓創資訊

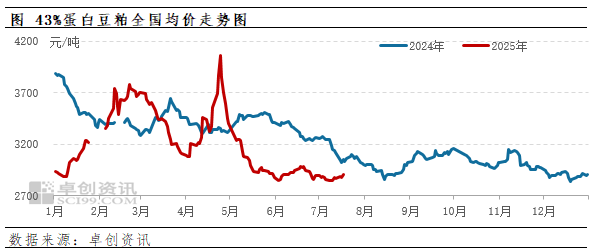

1 本周市場回顧:現貨價格重心環比上移

本周豆粕價格均價環比上漲。本周(7月11日至7月17日)43%蛋白豆粕全國平均價格2883元/噸,價格較前一周(7月4日至7月10日)上漲25元/噸,漲幅0.87%。本周豆粕先跌后漲,均價環比上漲。基本面供應壓力仍舊較大,上游普遍催促提貨。美豆期貨本周后期受需求端預期好轉提振上行,帶動豆粕價格止跌走高。

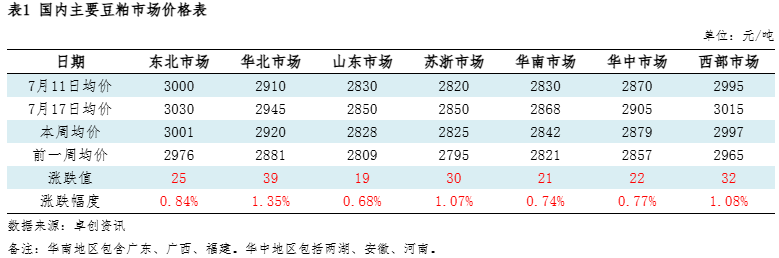

主要市場變化:東北市場周均價環比上漲25元/噸;華北市場周均價環比上漲39元/噸;山東市場周均價環比上漲19元/噸;蘇浙市場周均價環比上漲30元/噸;華南市場周均價環比上漲21元/噸;華中市場周均價環比上漲22元/噸;西部市場周均價環比上漲32元/噸。

2 市場驅動因素分析:現貨基本面穩定為主,成本端支撐增強

國際:本周美豆價格先跌后漲,整體震蕩下行。本周(7月10日至7月16日)美豆期貨主力合約均價為1010.2美分/蒲式耳,較前一周(7月3日至7月9日)下跌13.3美分/蒲式耳。美豆豐產預期穩固,優良率創年內新高,后期隨著出口預期的改善,以及整數點位的支持,美豆期貨止跌反彈。

成本方面:本周進口大豆近月到港成本均值走高。本周CBOT大豆期價先跌后漲,主因美豆出口銷售表現良好,空頭回補,但美國產區天氣良好限制漲幅。大豆到港成本小幅提升。本周進口巴西大豆近月船期到港預估成本均值為4031元/噸,較上周漲0.90%。本周豆粕理論成本繼續增加。本周(7月11日至7月17日)豆粕理論成本均為3190.79元/噸,較前一周(7月4日至7月10日)環比增加62.67元/噸。

供應方面:本周全國重點大豆壓榨企業開工負荷率環比繼續走高。上周(7月7日-7月13日)為65.68%,本周(7月14日-7月20日)預計為69.05%,提升3.37個百分點。本周市場大豆供應仍然寬松,且儲存條件欠佳,使得上游企業力保生產計劃穩定,部分工廠在消化一定庫存壓力后恢復開機或增產,全國開工負荷率環比上行。但整體上游面臨較大庫存壓力,限制開工水平上方空間,供應端持續施壓現貨市場。

需求方面:本周全國重點大豆壓榨企業豆粕成交總量環比繼續提升。本周(7月10日-7月16日)全國重點大豆壓榨企業豆粕成交總量為59.50萬噸,較上周(7月3日-7月9日)總量增加10.40萬噸。本周市場成交仍以現貨為主,共計成交47.75萬噸,在總量中占比漲至80.25%,下游多保持剛需采購,遠月因供應端變量尚存成交積極性偏弱。本周豆粕現貨價格有所上行,市場交投表現略有改善,但在現貨供應壓力明顯的情況下,業者情緒偏謹慎觀望,整體成交活躍度受限。

庫存:上游工廠大豆庫存環比增加。卓創資訊最新數據顯示,上游企業大豆庫存為644.1萬噸,環比增加17.4萬噸,去年同期584.2萬噸,五年均值567.59萬噸。大豆庫存環比增加,維持高位,工廠原料庫存充足,對豆粕價格形成中性偏空影響。上游工廠豆粕庫存環比增加。卓創資訊最新數據顯示,上游企業豆粕庫存為79.07萬噸,環比增加1.77萬噸,去年同期119.44萬噸,五年均值98.5萬噸。豆粕庫存環比繼續增加,顯示出上游企業出庫壓力增加,對豆粕價格形成偏利空影響。

3 下周市場展望:市場情緒好轉,豆粕價格預期上行

天氣:美國中西部天氣有利,多數地區土壤墑情良好,有利于美豆生長。

供應:開工負荷維持高位,但部分企業有脹庫停機壓力。

需求:需求端情緒有所好轉,基差合同點價需求增加。

現貨預測:國內基本面延續供應寬松,但成本端受美豆期貨價格上漲影響,豆粕現貨價格開始反彈,市場情緒有望進一步好轉。因此,卓創資訊預計未來三周豆粕價格震蕩上漲,預計運行區間2900-2960元/噸。

(更多內容請查閱完整報告,

網址:https://vip.sci99.com/pages/report-list.html?orderid=13&classid=632。)

版權聲明:文章內容版權歸山東卓創資訊股份有限公司(簡稱:卓創資訊)所有,受卓創資訊委托,在此聲明禁止任何媒體、網站或個人違法轉載或使用,否則將會受到法律追究。如有合作意向,請聯系卓創資訊,電話:0533-6072110

地址:北京市西城區西直門外大街112號陽光大廈306室

微信公眾號二維碼